2024年1月19日8:00

インフキュリオンは、2024年1月10日に「2024年の “お金”にまつわる潮流・キーワード発表会」を開催した。同発表会では、コンサルティングや決済プラットフォームを提供するインフキュリオングループの独自知見や調査をもとに、2024年に注目すべき「お金」にまつわる10のキーワードを紹介した。生活者観点・ビジネス観点で注目すべきそれぞれ4つと、2025年以降も議論が継続することが見込まれる2つのキーワードについて解説した。

2024年は発行PFをBtoBからBtoCへ キャッシュレス40%を前倒しで達成?

インフキュリオンは2006年に創業した企業だが、2023年はプリペイドサービスの「ChaG(チャージ―)」、BtoBの決済のプラットフォームの「Winvoice(ウィンボイス)」をローンチした。2024年もこれを上回るサービスを複数温めているそうだ。

同社では国際ブランドカードプラットフォーム「Xard(エクサ―ド)」をBtoB分野を中心に拡大してきた。これは法人決済は新たな市場であること、新規参入のプレイヤーにはAPIベースのシステムがフィットしたからだという。今後は新たなサービスとしてBtoC分野にも挑戦していくそうだ。

決済の動きとしては、新紙幣の発行に加え、CBDC(中央銀行デジタル通貨)の議論が進んでいる。また、政府では2025年までにキャッシュレス比率40%を目指しているが、前倒しで達成できる可能性が出てきた。インフキュリオン 代表取締役社長 丸山弘毅氏は「(2024年は)キャッシュレス業界はかなり大きな転換点になる年」だとした。

お金の動きや動かし方が多様化 企業間決済もFinTechシフト加速

2024年のFintech10トレンドについては、インフキュリオン コンサルティング マネジャー 森岡剛氏が紹介した。10トレンドの内訳は生活の観点が4つ、ビジネスの観点が3つ、将来への議論が2つとなる。

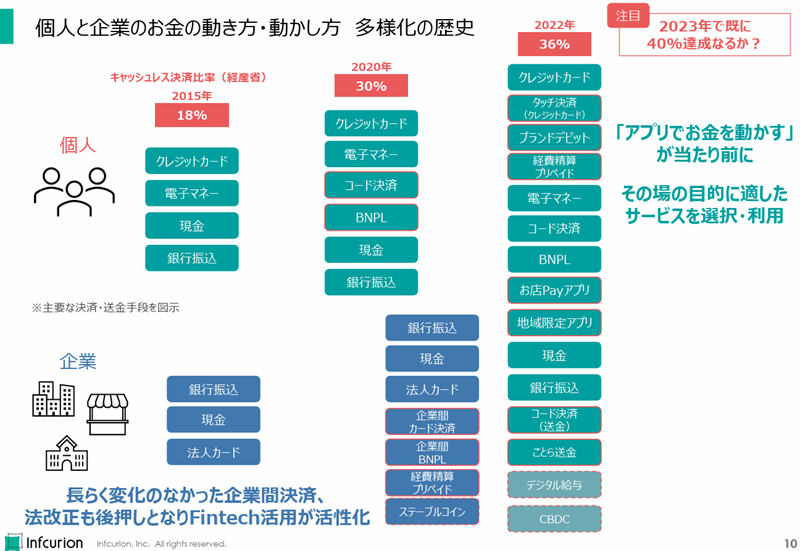

まず総論として、お金の動き方、動かし方が多様化している。経済産業省が公表している2022年のキャッシュレス決済比率は36%となっており、2023年の公表数値が40%を超える可能性もある。

個人ではアプリでお金を動かすことが当たり前となっており、アプリは百花繚乱状況だ。利用者は目的に応じて最適なものを選択している。また、決済にとどまらない社会の大きな変革だとした。お金の動きの背景には生活・消費・コミュニケーションがあり、それらのデジタル化が進んでいる。

企業間決済については長らく変化がなかったが、さまざまな法改正が後押しし、FinTech活用の動きが活性化している。

個人向けの決済手段を見ると、2015年はクレジットカード、電子マネー、現金、銀行振り込みが中心だったが、2020年はコード決済が注目され、BNPLが存在感を発揮してきた。2022年にはタッチ決済、国際ブランドプリペイドカード、お店Payアプリ、地域限定アプリ、コード決済(送金)、ことら送金など、より選択肢が増えたという。例えば、コード決済アプリはお金の送金もできる“ハブ”として機能し始めている。

KPMGの調査によると、日本のモバイルバンキングの普及率は国際比較で18カ国中最下位だった。インフキュリオンの2020年6月の調査によると、コロナ禍の自粛期間において銀行口座の残高や明細の確認など、デジタル金融チャネル利用が増加したそうだ。コード決済が普及したことで、店頭購買時のアプリ操作、スマホアプリでお金を動かすことが当たり前となった。

企業間決済では、企業間のカード決済、経費精算のプリペイドに加え、ステーブルコインの動きも注目される。

BtoB決済では、クラウドサービス利用料、ネット広告費、SaaS利用料などの支払いが伸びている。これらは海外ベンダーが提供するケースも多く、カード決済と高い親和性がある。また、ビジネス組織の分散化・柔軟化により外部パートナーの報酬支払いも出てきている。

従来は法人口座へのアクセス権を持つ少数の担当者が決済処理したが、従業員それぞれが業務上の購買・決済できる仕組みも出てきており、新サービスの開発が活発化している。さらに、社外のパートナーに、業務上の購買や決済まで行ってもらう仕組みも登場している。

現在の決済業務は、決済前後の処理での権限の分散と相互牽制によるリスク管理の観点を踏まえて構築されている。決済時に社内処理状況と突合し、経理システムと連携するとともに、会社資金の使用を一気通貫でカバーする必要がある。

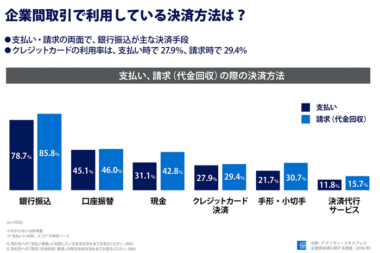

帝国データバンクの調査によると、法人企業のインターネットバンク契約率は10%弱となっている。特に中小企業でデジタルシフトが遅れているが、決済プラットフォームやサービス、業務用SaaSの普及により変化の兆しもみられる。経済産業省が2023年3月に発表した「キャッシュレス将来像の検討 概要版」によると、「決済のフルデジタル化」によって、「生活のフルデジタル化」が近づいていくと述べられている。生活やビジネスに対応した多様な利用シーンにおいて、多様な決済サービスが提供されることで、多様な利用者を取り込むことが可能だ。

生活・ビジネス・将来への議論での注目は? 「生活のフルデジタル化」が進行

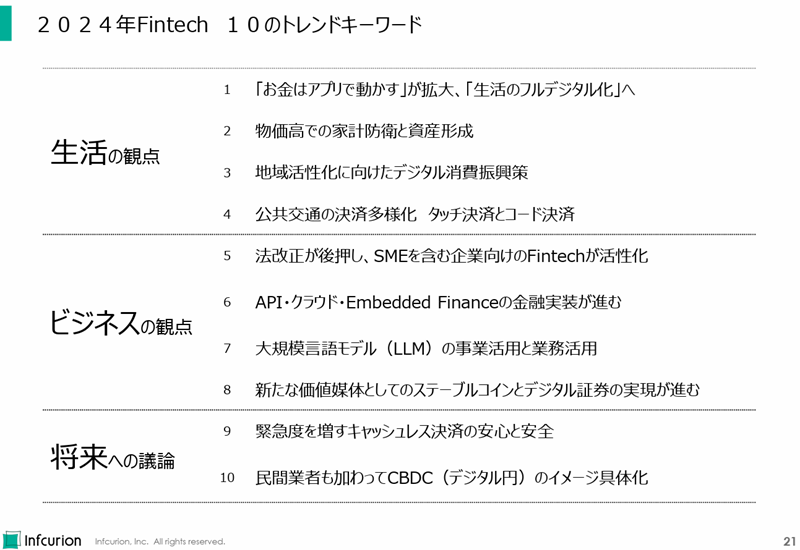

2024年に注目される10のトレンドは以下となる。

●生活の観点

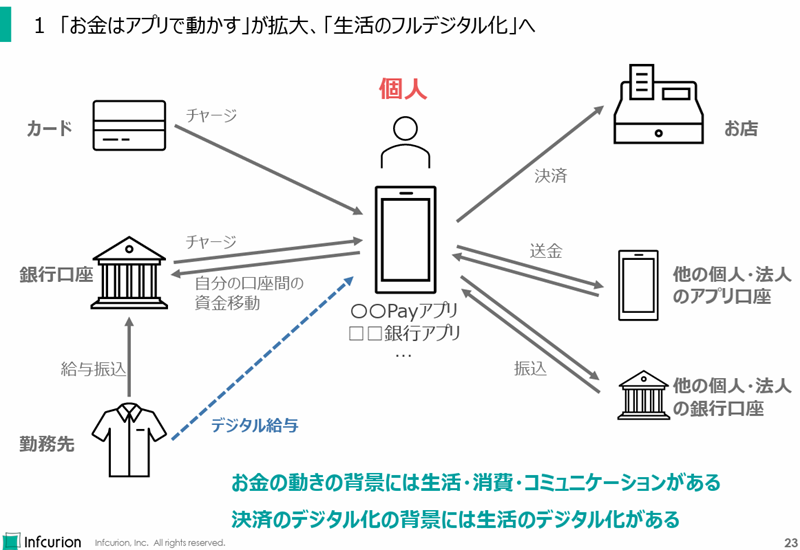

(1)「お金はアプリで動かす」が拡大、「生活のフルデジタル化」へ

〇〇Payや銀行アプリを使い分け、決済や送金ができる。銀行アプリやことらでの送金が青プリとなっている。今後はデジタル給与払いの動きも期待される。お金の動きの背景にある生活・消費・コミュニケーションは決済を起点に有機的につながっていくという。同社の決済動向調査でも「アプリでのネットショッピング」「レジでポイントカードの画面を提示」「店舗で電子クーポンを提示」といったコトが伸びているそうだ。

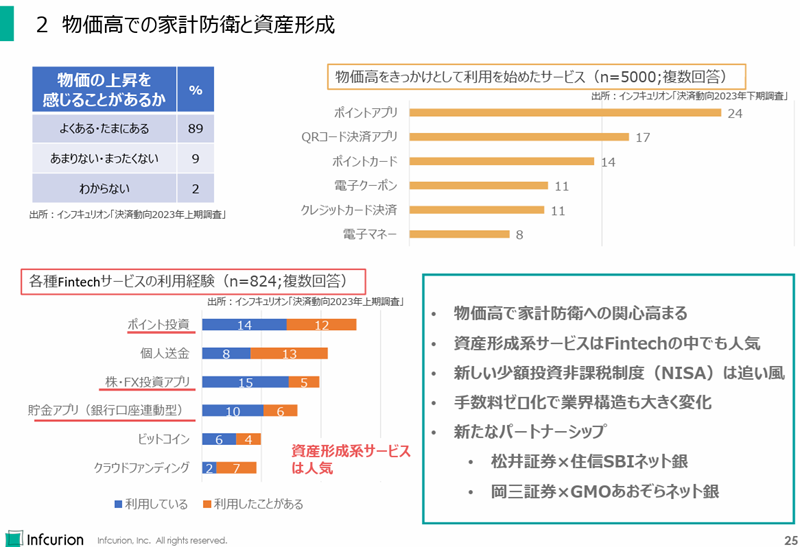

(2)物価高での家計防衛と資産形成

生活者が物価高を感じる中、ポイントサービスやコード決済アプリ、電子クーポンなどの利用が活発だ。また、ポイント投資や株・FX投資サービス、貯金アプリなど資産形成系サービスは人気だが、少額投資非課税制度は追い風となっている。また、証券業界の手数料ゼロ化、証券会社と銀行とのパートナーシップなどが生まれている。

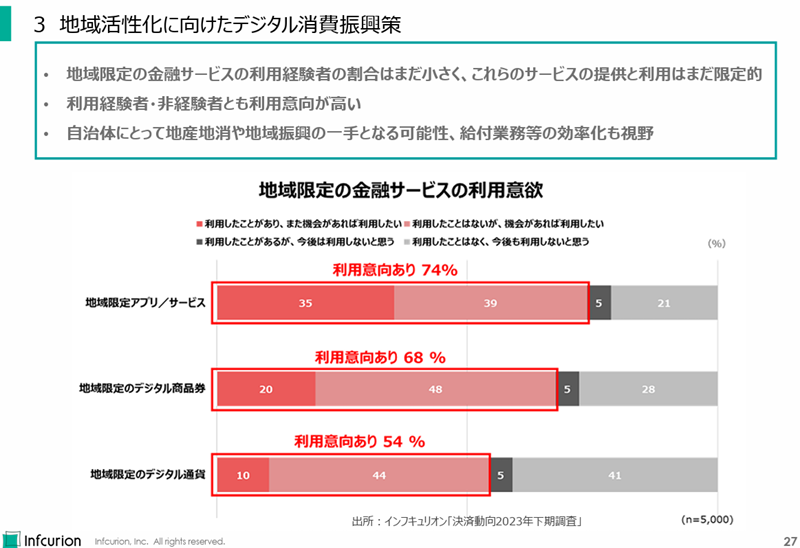

(3)地域活性化に向けたデジタル消費振興策

専修大学の研究室によると、日本では135件のデジタル方式の地域通貨・地域決済・地域ポイントが稼働している。同社の調査によると利用経験者は多くはないが、利用意向は高く、伸びしろがある。自治体にとっては地産地消や地域振興の一手となる可能性に加え、給付業務などの効率化にもつながるメリットがある。

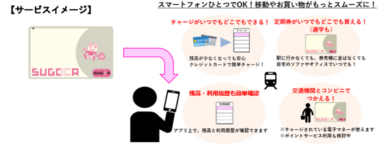

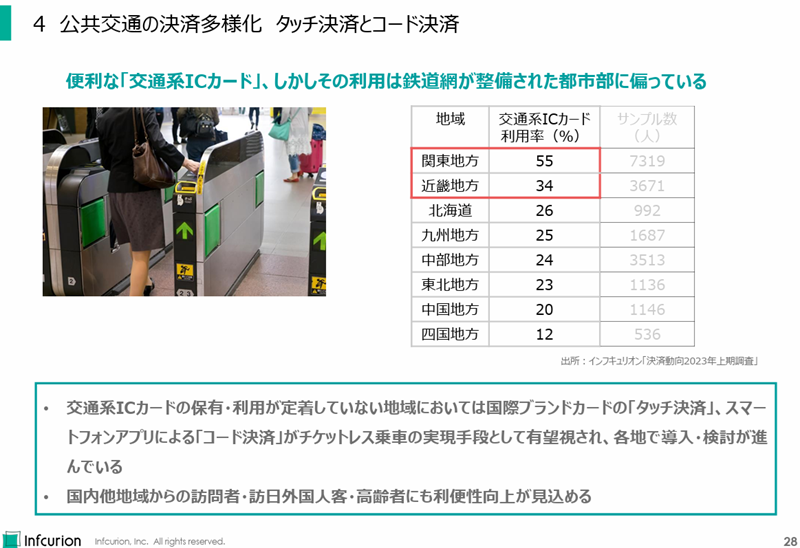

(4)公共交通の決済多様化 タッチ決済とコード決済

SuicaやPASMOの交通系ICカードは便利だが、関東や近畿などその利用は鉄道網が整備された都市部に限っているという。交通系ICカードが定着していない地域では、国際ブランドのタッチ決済やスマートフォンアプリによるコード決済がチケットレスの手段として有望視され、各地で導入や検討が進んでいるとした。また、国内外からの旅行者も活用できる。

API実装やLLM、ステーブルコインの動きに注目? キャッシュレスの安心・安全やCBDC議論も活発に

●ビジネスの観点

(5)法改正が後押し、SMEを含む企業向けのFinTechが活性化