2025年3月6日8:00

経済産業省が公表する、我が国のキャッシュレス決済比率は2023 年に39.3%に到達した。政府は、2025 年までに40%の到達を目標としていたが、この目標到達も前倒しで実現できそうな状況にある。本著では、目標達成後の見通しはどうなるのか、また、さらなる普及に向けてどのような取組が求められるのかについて触れる。

一般社団法人キャッシュレス推進協議会

事務局長/常務理事 福田 好郎

1 国内におけるキャッシュレスの状況

2023年の我が国のキャッシュレス支払額は総額で126.7兆円となった。この金額は、2023年12月末時点での現金(紙幣及び貨幣)の発行残高(約127.5兆円)や、令和5年度の政府の一般会計における支出額の127.5兆円と同水準であり、いかにキャッシュレスの利用が拡大してきているかが感じられる。結果として、2023年のキャッシュレス決済比率(図表1)は、39.3%に到達し、政府の掲げる目標である2025年までに40%という目標も達成目前に迫っている。キャッシュレス支払額全体に占める決済手段別の割合としては、依然としてクレジットカードが大きい(83.5%)ものの、コード決済が8.6%と成長しており、その存在感が大きくなってきている。

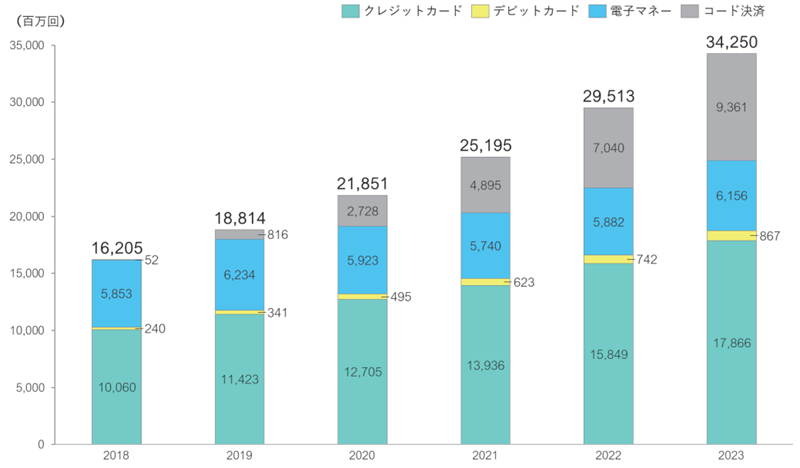

キャッシュレス決済件数を手段別に確認すると、2023年は、342.5億回もの決済がキャッシュレスで行われており、おおよそ1日に1億回のキャッシュレス決済が行われている状況にある(図表2)。内訳を見ると、クレジットカードの割合が約半分(52.2%)であり、コード決済と電子マネーの割合が金額の割合に比して大きくなる。特に、コード決済については、キャッシュレス決済件数全体の4分の1を超える割合となっている。

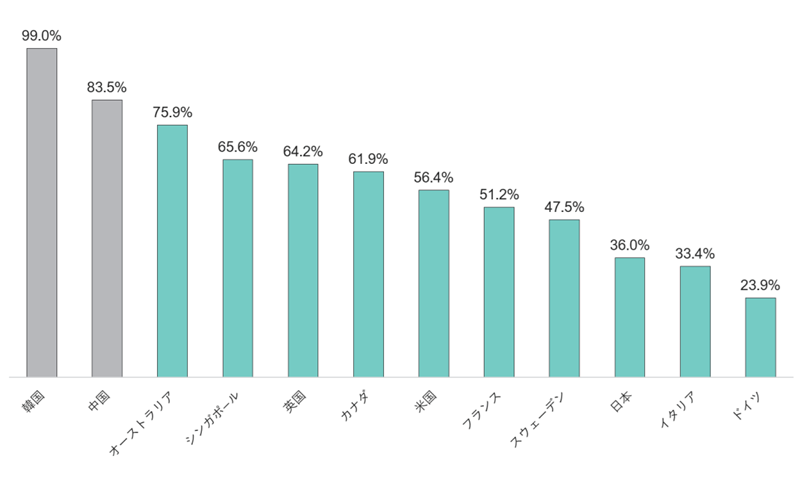

このように、大きく成長しつつあるキャッシュレスの利用ではあるが、世界各国と比較すると、40%は依然として低い水準である(図表3)。

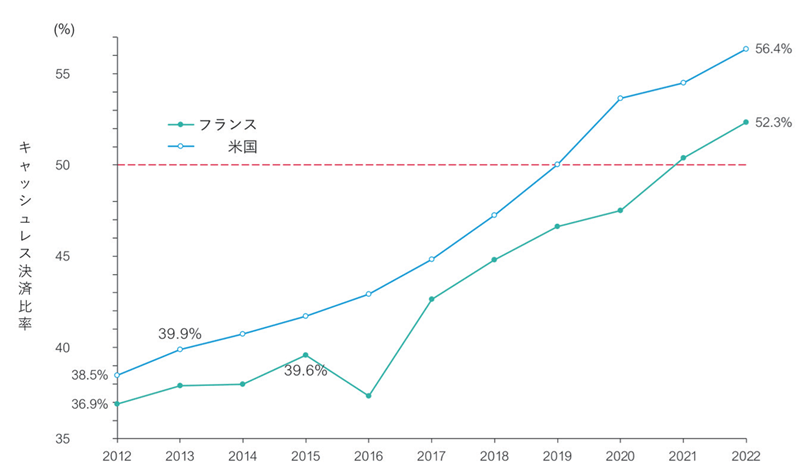

ただし、これら高比率の国のいずれにおいても当初から高い比率であったわけではない。各国のキャッシュレス決済比率について、現在取得できる最も古い2012年以降のデータを再取得してみると、フランスと米国において、40%を下回っていた時期があることが確認できた(図表4)。両国とも、おおよそ40%に到達した年から6年後に50%にまで到達していることがわかる。同じような変化をたどるとした場合、我が国においても39.3%の到達が2023年であるならば、2030年ごろまでには50%に到達すると予想できる。また、昨今の技術進化のスピードを踏まえれば、よりキャッシュレスの進展が加速することも想定され、それよりも早期に50%まで到達する可能性も十分にあると考えられる。

2 今後のキャッシュレスの注目点

日本クレジットビューロー(現在のJCB)が我が国初のクレジットカードを発行したのが、1961年であった。その後、2001年にEdy(現在の楽天Edy)、Suicaの発行が始まり、2015年にはOrigamiがコード決済を導入した。新しい決済手段の登場スパンはかなり短くなりつつある。今後、どのような新しい決済が誕生してくるであろうか。

2.1 国際ブランドによる非接触決済の普及

ここ数年、国際ブランドが展開する「非接触式決済(タッチ決済)」の急速な普及が見られる。店頭の決済用端末に、カードやスマートフォン等をかざすだけで、素早く手軽に決済が完了するため、支払いスピードがそれまでのカード利用より遥かに向上し、店舗等の導入者、利用者の双方にとってメリットのある決済手段と認知され受け入れられている。このタッチ決済は、これまでのカード決済で多く行われていた店員とのカードの受け渡しが不要であるため、セキュリティ面だけでなく衛生面でも安心が確保されることも、選択される理由の1つとなっているだろう。また、タッチ決済に対応した決済端末やカード等が全国的に普及し、利用可能なシーンが広がったことにも大きく貢献している。

この国際ブランドによるタッチ決済は、近年、公共交通機関でも導入が進められている。普段利用しているクレジットカード等がそのまま電車等の移動手段でも利用できることから、インバウンド需要の取り込みにおいても欠かせない要素と認知されつつある。

2.2 地域通貨の増加

グローバルなタッチ決済の普及の一方、別のトレンドとして、デジタル地域通貨も増えつつある。昨今、地域活性化等を目的に、地域限定で利用可能なキャッシュレス決済手段として、全国各地でデジタル地域通貨が発行、利用されている。加えて、地域限定のキャンペーンや給付施策といったキャッシュレスを活用したさまざまな取組も実施されており、キャッシュレスの導入や利用向上のきっかけとして捉えることができる。他方、全国版の決済手段に比べると、利用インセンティブがキャンペーン等の利得性に頼りがちになり、予算の都合等から、還元率の低下やキャンペーンの減少が生じると、徐々に利用が減少し、自然消滅してしまうといったケースも散見されるようになった。また、これら地域通貨等の利用ルールやシステム仕様等が地域ごとに異なり、利用する住民や店舗において混乱が生じやすいという点も指摘されている。

当協議会では、このような地域通貨等の事業の実施に向け、主に地域通貨等の発行主体となる自治体や地域の商工団体等に事前に認知・考慮いただきたい事項について、会員との検討を重ね「地域通貨等の導入検討に関するガイドライン」を策定、公表している。地域通貨を新たに導入する際には、本書をご参照いただくことで、できるだけ地域に愛され、地域活性化に貢献できるツールとして継続されるものとなることを願っている。

2.3 CBDCへの期待と不安

世界的には、中央銀行が発行するデジタル通貨(CBDC)に対する関心が高まってきている。日本でも、日本銀行や財務省で検討が進められており、発行の是非については言及はないものの、技術的、法規制的な側面からさまざまな検討が進められている。CBDCが導入されれば、国が提供するキャッシュレス決済手段とも見て取れ、その安心感から、これまでキャッシュレスに対する不安から敬遠していた人々においても利用される可能性は大いにある。その結果、我が国におけるキャッシュレスや現金に対する考え方が大きく変わる可能性もあり、CBDCだけでなくキャッシュレス全体のさらなる普及に拍車がかかる可能性は十分にある。

他方で、検討が進められているとはいえ、具体的な導入方法等は未だ示されてはおらず、既存のキャッシュレス決済事業者や、CBDCを受け入れることになる店舗では、既存のビジネスにどの程度の影響が及ぶのか測りかねている状況だ。この点、当協議会の中でも議論を進めているが、民間サイドとしてもさまざまな意見を持ち、提案していく必要があるだろう。

CBDCはキャッシュレスのキラーコンテンツとなりうるのか、既存ビジネスのディスラプターとなってしまうのか、今後の動きに注目が集まる。

3 大阪・関西万博への期待

今年開催される大阪・関西万博は、全面的にキャッシュレスでの運用が予定されている。このような規模で、キャッシュレスのみで運営されるケースは国内において他に例がなく、ここで収集されるさまざまなデータは、今後のキャッシュレスの普及を予見するための貴重な指標となりうる。

店舗においては、現金とキャッシュレスの両方に対応せざるをえないというのが実情であり、かえって手間が多く発生していると認識する方も多いだろう。加えて、キャッシュレス決済比率が増えることで、決済手数料として支払う額も増えることとなる。完全キャッシュレスで店舗を運営することで増える決済手数料と減少する現金管理の手間、そして関連するさまざまな要因が、果たして店舗にとってプラスになるのか、マイナスになるのかは机上の計算だけでは難しい。そこで、大阪・関西万博のキャッシュレス運営がどのように行われ、実際に生じた課題や効果を検証することが非常に重要である。

また、大阪・関西万博はさらなるインバウンド観光客の増加の一要因となりうる。積極的な消費が期待できる観光客に対し、どのようにその消費を取り込むのかが重要であるが、やはり、キャッシュレスの導入は重要なファクターとなるであろう。

4 官民一体となったキャッシュレス普及に向けて

今後、さらなるキャッシュレスの普及に向けて、どのような取り組みが必要であろうか。諸外国においては、政府主導による様々な施策が直接的、間接的にキャッシュレスの普及に貢献している。

4.1 法整備

複雑化した決済関連の法規制を見直し、新たな法制度へ一元化していく動きが見られる。我が国の法規制は業を中心とした規制体系になっているが、新たな決済サービスの登場に追いついていないようにも感じられる。例えば、収納代行や立替払いといったサービスは、明確な規制法が存在せず、多くが資金決済法の解釈により対応されてきた。これに対し、業ではなく行為をベースに法規制を見直す動きがある。例えば、シンガポールのPayment Services Actでは、7つの行為を定義し、これら行為に応じた規制や監督方針が定められている。これにより、今は想像できないような新しい決済サービスが登場したとしても、支払人が受取人に対し資金を移動させるという根本的な原理原則が変わらない以上、適切に管理・監督を行うことができる。また、新たなサービスの導入事業者においても、規制されるべき事項の予見可能性を高めることができ、イノベーションを生みやすい環境を整備できると考える。

4.2 インフラ整備

決済サービスの協調領域におけるインフラ整備も国主導で進められている。決済ネットワークの構築や基本的な機能の共同化等、個社で対応すると高コストとなるものも、国全体でまとめることでコストを引き下げることができ、これにより、店舗に対する手数料も相応に引き下げていくことができるだろう。

共通インフラが整備されることで、決済サービス間のインターオペラビリティ(相互運用性)を高めることができ、利用者における利便性のさらなる向上にも貢献できるものと考える。

4.3民間側の協力が不可欠

CBDCを除き、キャッシュレス決済サービスは民間事業者が提供している。政府がキャッシュレスの普及しやすい環境を整備したとしても、利用者にサービスを届けるというラストワンマイルは、民間事業者が実施しなくてはならない。我が国では、これまで決済事業者共通の仮想敵として現金が存在し、現金をキャッシュレスに置き換えていくためのさまざまな動きが行われてきた。しかし、相応にキャッシュレスが普及しつつある現状においては、仮想敵は隣の決済事業者となりつつある。競争の原理によるサービス向上が期待できるという側面はあるが、人口も減少しつつある我が国においては、小さいパイの奪い合いになってしまう恐れがある。これからの民間事業者においては、パイの奪い合いではなく、どのようにパイ自体を大きくするのかについて考えていく必要があるだろう。

また、キャッシュレスは民間サービスなのか、社会インフラなのかという議論もある。社会の経済活動の潤滑油としてキャッシュレスを捉えるのならば、今後はより社会インフラとしての位置づけが重要視されるようになるだろう。民間事業者といえども、社会の経済活動に不可欠な要素を提供しているという考え方に基づき、競争という観点だけでなく、より協調していくという考え方が重要になる。特に社会インフラという意味においては、経済安全保障という観点からも、我が国独自のインフラ整備ということについて議論をすべき時なのではないか。

40%という大きな節目を乗り越える今こそ、改めて、我が国全体の決済のあり方について、官民が一体となった議論が必要になってくると考える。