2023年12月27日10:10

支出管理クラウド「TOKIUM」を提供するTOKIUMは、2023年12月6日、電子帳簿保存法と企業への影響に関する説明会を開催した。

TOKIUMの累計導入社数は2,000社を突破 電帳法は複雑で詳細な法律

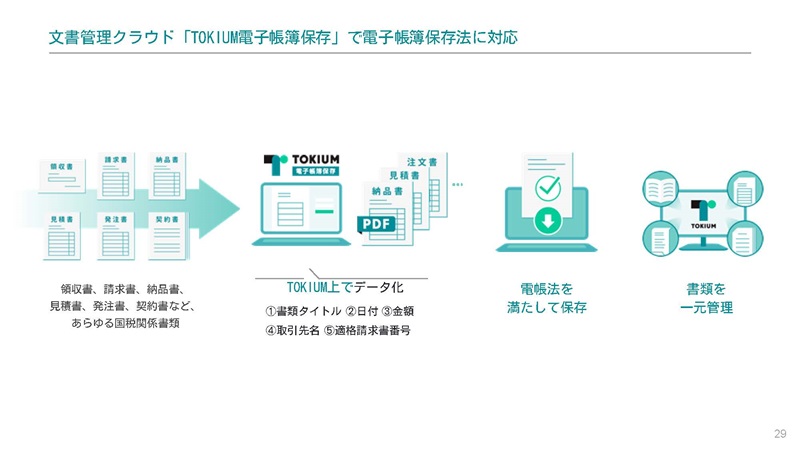

支出管理クラウド「TOKIUM」には、経費精算クラウド「TOKIUM経費精算」、請求書受領クラウド「TOKIUMインボイス」、文書管理クラウド「TOKIUM電子帳簿保存」のサービスがある。11月末には、TOKIUMのシリーズ累計導入社数が2,000社を突破している。

TOKIUMでは、インボイス制度や電子帳簿保存法といった法対応のみならず、DX化を支援できるのが特徴だという。例えば、法対応の対応工数削減に加え、ペーパーレス化の推進、仕訳や承認プロセスの効率化、請求書などのデータを入力代行、保管を代行しファイリング不要にするといったことが可能だ。

TOKIUM経費精算では、企業はスマホで写真を登録し、レターパックにまとめて 原本をTOKIUMに送付するだけで経費処理が完了する。TOKIUMが紙関係の後工程を代行するため、企業は手間と不正リスクを最小化できるという。また、TOKIUMインボイスは、TOKIUMが請求書を一律で代行受領し、データ化して原本の保管を代行するため、紙での作業がなくなるそうだ。

日本が国を挙げてデジタル化を推進する中で、「電子帳簿保存法」(以下、電帳法)もその一環として、推し進められている。電帳法は複雑で詳細な法律であり、法令遵守に関する厳格な要件があるため、企業や個人はそれを理解し、遵守するために時間やリソース、コストを費やすことも求められる。そのため、TOKIUMでは、電帳法の基本から、これから必要となる対応について紹介する勉強会を開催したという。当日は、ビジネス本部 Marketing PR 島袋朱梨氏が電帳法の基本や経理担当者の実態、インボイス制度施工後の状況について紹介した。

電帳法を正しく理解できているのは12.5% 電子帳簿保存、スキャナ保存、電子取引に分類

電帳法は、国税関係書類や国税関係帳簿を一定の条件を満たすことで、紙ではなく電子データで保存することを認めている。同法律の施行前は紙で保存することが原則だったが、スペースの確保や紙の印刷にコストがかかるといった課題があり、電子データでの保存が認められた。

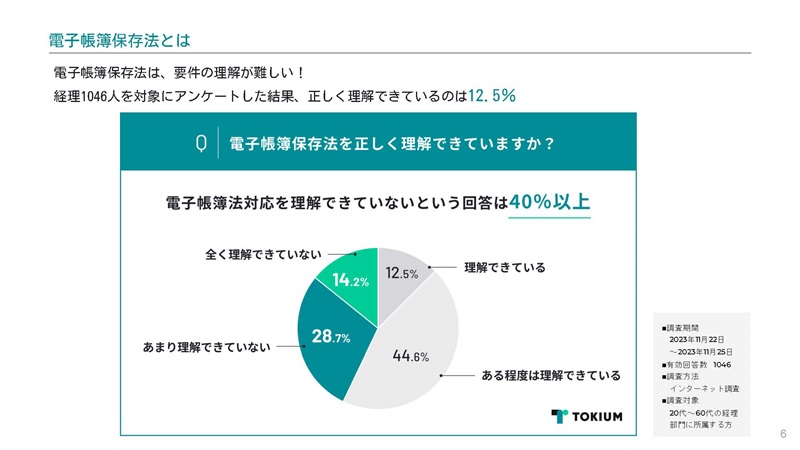

TOKIUMが経理担当者1,046人を対象にアンケートした結果、電帳法を正しく理解できているのは12.5%にとどまり、正しく理解できていない人は40%となった。

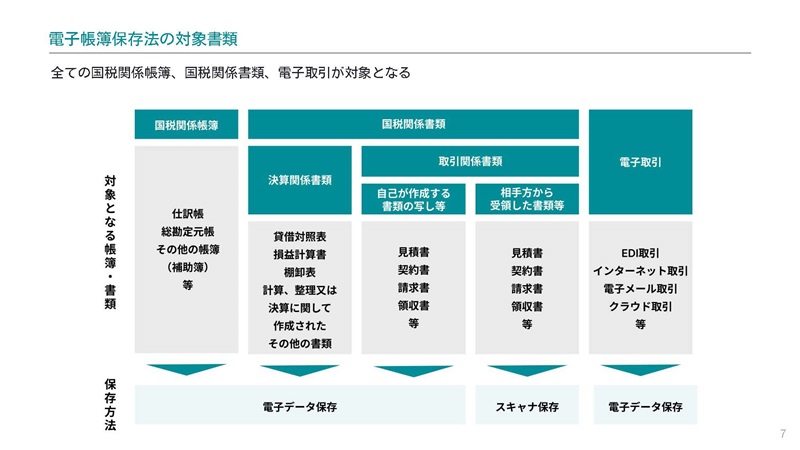

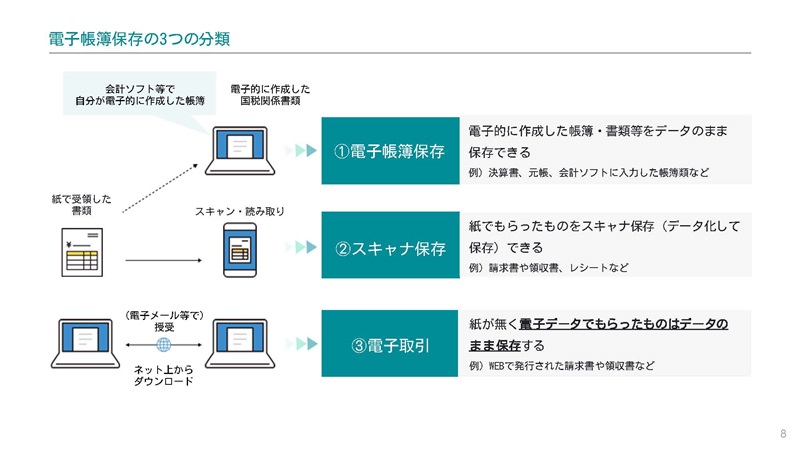

電帳法は、全ての国税関係帳簿、国税関係書類、電子取引が対象となる。決算書、元帳、会計ソフトに入力した帳簿類など、電子的に作成した帳簿・書類等をデータのまま保存できる「電子帳簿保存」、請求書や領収書、レシートなど紙でもらったものをスキャナ保存(データ化して 保存)できる「スキャナ保存」、Web発行の請求書など電子データでもらったものはデータのまま保存する「電子取引」の3分類がある。

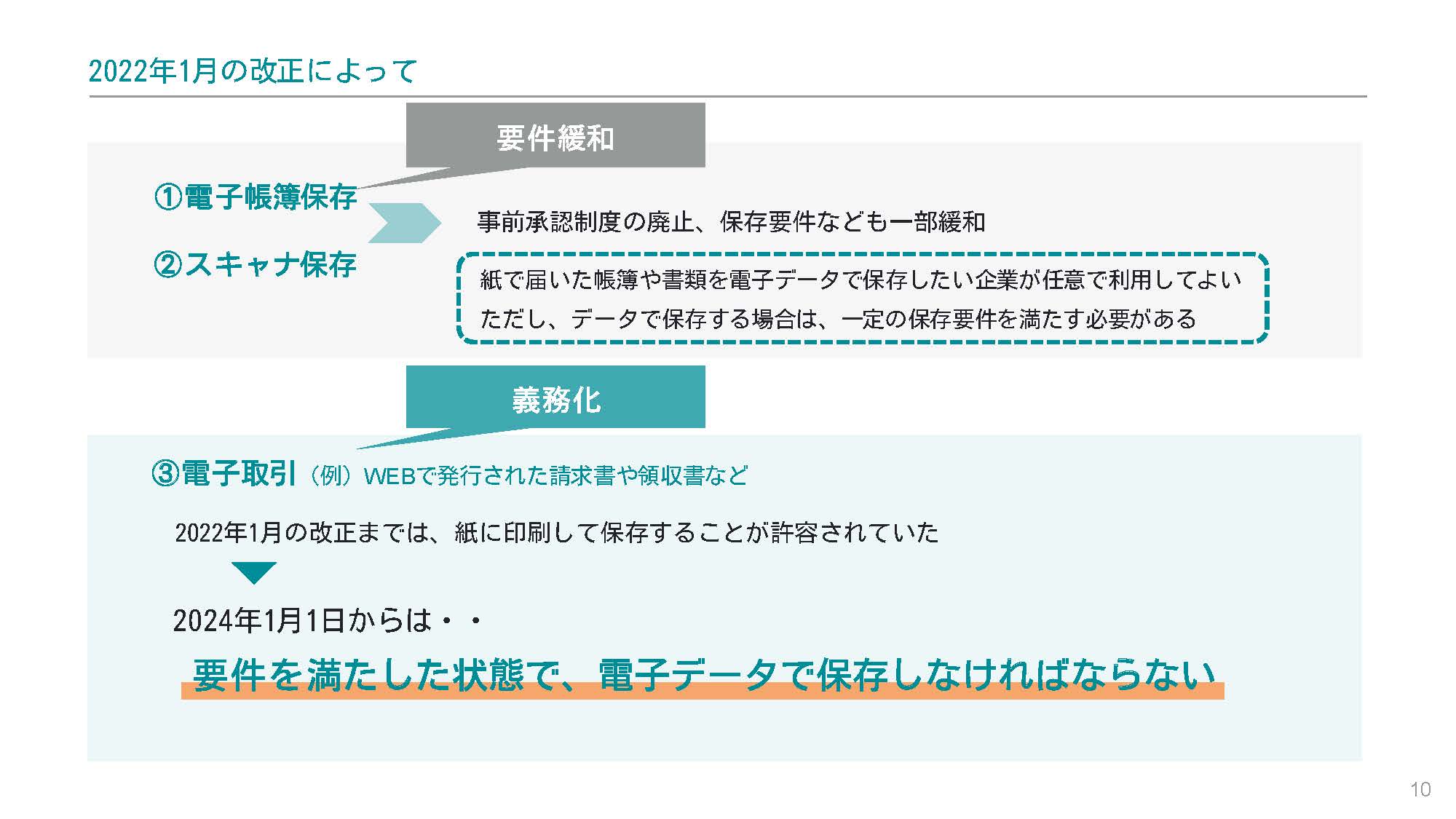

電帳法は1998年からある法律だ。これまで要件を満たすのが難しく、それほど利用されてこなかったというが、近年、電子化を進めたい政府の意向により、改正が繰り返されて利用しやすくなった。

2005年に一部の国税関係書類のスキャナ保存が認められ、2015年にスキャナ保存可能な書類の対象が拡大。2016年にスマートフォンやデジタルカメラで撮影した電子データが認められ、2020年にタイムスタンプの条件が緩和された。さらに、キャッシュレス決済の場合、領収書が不要になった。2022年1月には事前承認や適正事務処理要件の廃止に加え、検索機能やタイムスタンプに関する要件が緩和された。同制度の宥恕(ゆうじょ)期間は2023年末に終わり、2024年1月からは電子取引における電子データでの保存が義務化されることになる。

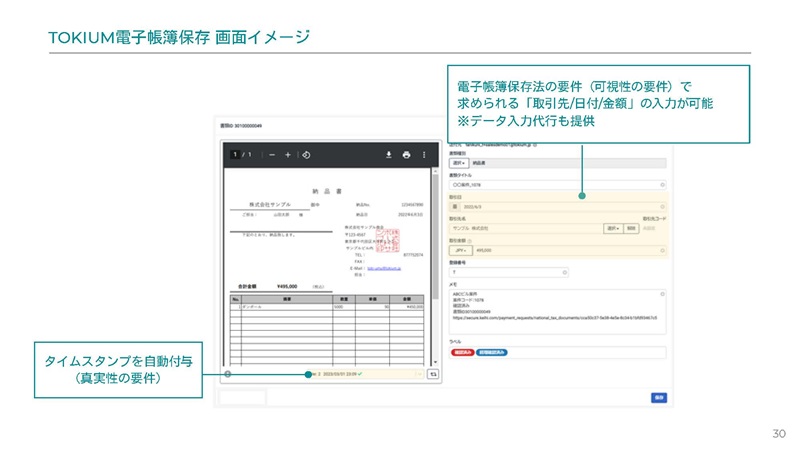

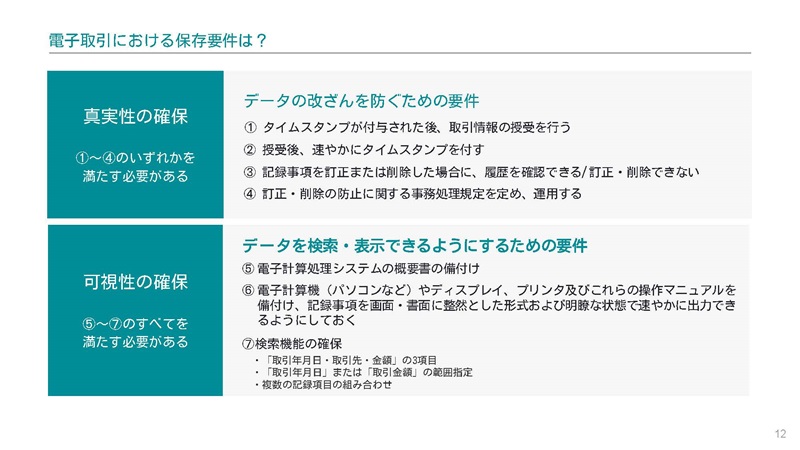

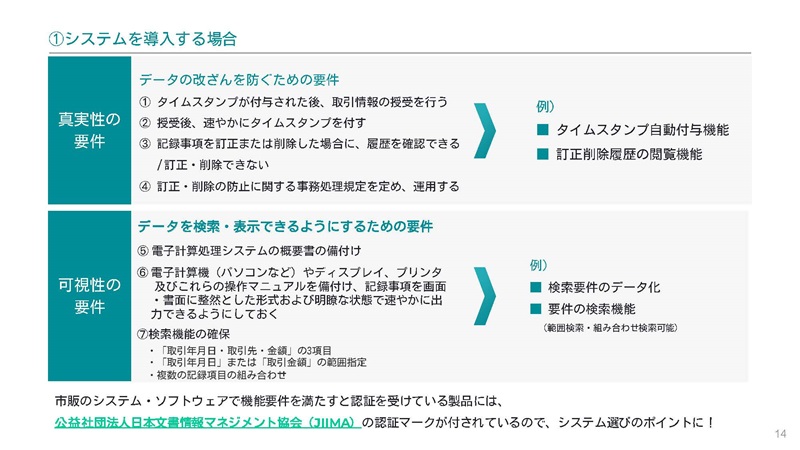

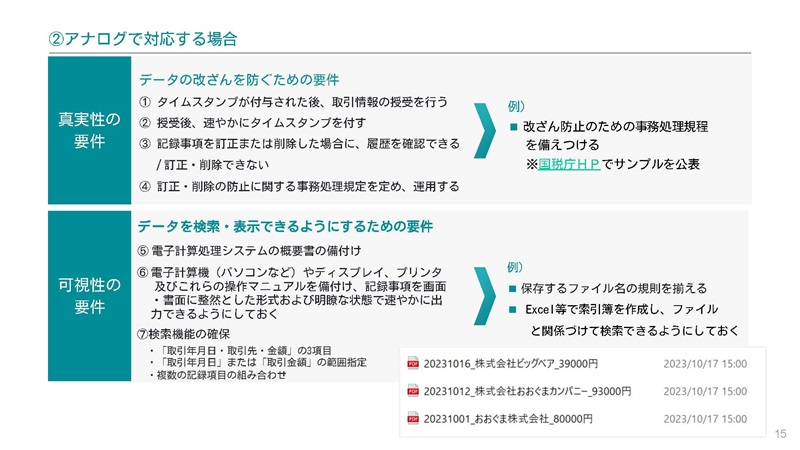

電子取引における保存要件として、①タイムスタンプが付与された後、取引情報の授受を行う、②授受後、速やかにタイムスタンプを付す、③記録事項を訂正または削除した場合に、履歴を確認できる/訂正・削除できない、④訂正・削除の防止に関する事務処理規定を定め、運用する、という①~④を満たす「真実性の確保」が挙げられる。

また、データを検索・表示できるようにするための要件として、⑤電子計算処理システムの概要書の備付け、⑥電子計算機(パソコンなど)やディスプレイ、プリンタ及びこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく、⑦検索機能の確保(「取引年月日・取引先・金額」の3項目 ・「取引年月日」または「取引金額」の範囲指定 ・複数の記録項目の組み合わせ)、という「可視性の確保」である⑤~⑦をすべて満たす必要がある。

これらの保存要件をクリアするために、デジタル、もしくはアナログでの対応が求められる。

青色申告を取り消される可能性も 60%が対応に不安、20%以上が対応できない?

電帳法に2024年以降に対応できていない場合は、青色申告の承認の取消対象となるほか、会社法による過料を科せられる可能性がある。ただし、直ちに青色申告の承認が取り消されることはないそうだ。なお、令和5年度税制改正大綱で基準期間の売上高が5,000万円以下(現行:1,000万円以下)である保存義務者は検索要件が緩和された。また、全事業者を対象に、電子取引の電子保存に関する「新たな猶予措置」が設けられるとともに、電子データの保存を行う者に関する情報の確認要件が廃止されている。

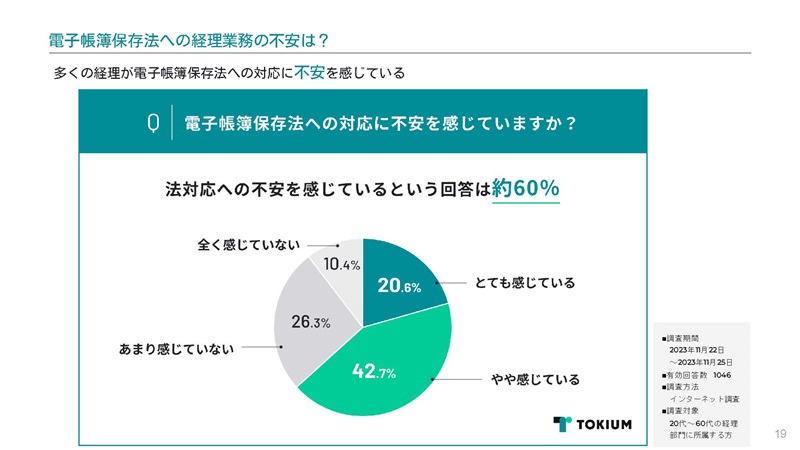

TOKIUMでは前述の経理担当者へのアンケートで、「電帳法への対応に不安を感じていますか?」と質問したが、「とても感じている」が20.6%、「やや感じている」が42.7%と、60%以上が不安を感じている結果となった。

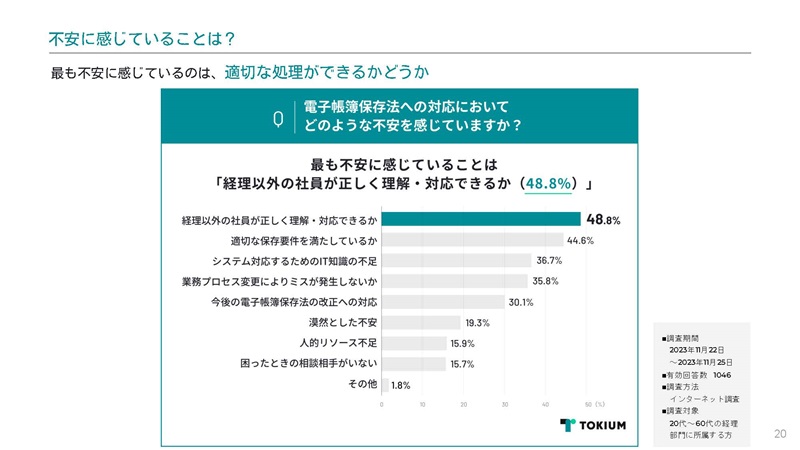

電帳法への対応に不安を感じていると回答した人に、どのような不安があるかを尋ねたところ、「経理以外の社員が正しく理解・対応できるか」が48.8%と最も多くを占めた。

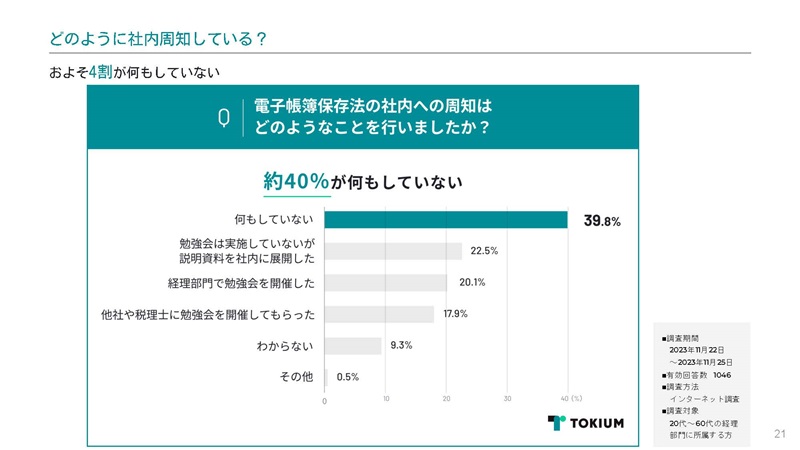

「電帳法の社内への周知はどのようなことを行いましたか?」という質問では、約4割は電帳法の社内周知をしていないと回答している。

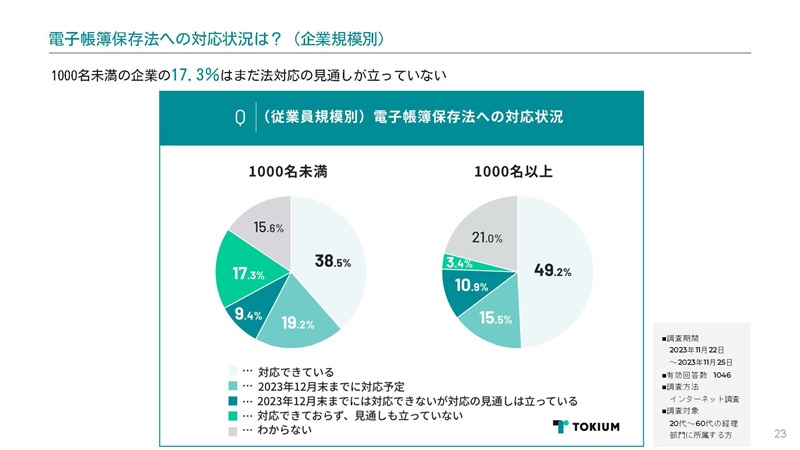

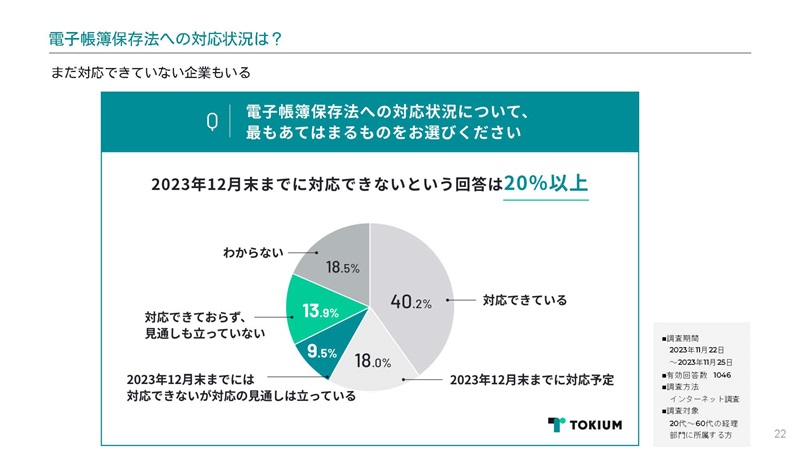

電帳法への対応状況について、「2023年12月末までには対応できないが対応の見通しは立っている」が9.5%、「対応できておらず、見通しも立っていない」が13.9%だった。20%以上は、宥恕期間が終了する2023年12月までに電帳法への対応を終えられない状況にあることが明らかとなった。

さらに、「対応できておらず、見通しも立っていない」と回答した企業のうち、従業員が1,000名以上の企業は3.4%だったが、1,000名未満の企業の17.3%がまだ法対応の見通しが立っていない状況だ。