2026年1月8日8:00

日本におけるキャッシュレス決済比率は2024年に42.8%となり、政府目標(2025年までにキャッシュレス決済比率4割)を1年前倒しで達成。キャッシュレス決済の導入は、消費者の利便性向上や加盟店の業務効率化等の効果を見込む一方で、キャッシュレス決済比率の高まりにともない、さまざまな課題も顕在化している。キャッシュレスの現状や経済産業省における取り組みを紹介する。(2025年11月19日開催 ペイメントナビ15周年記念セミナー「キャッシュレス8割ビジョン」の講演より)

経済産業省 商務・サービスグループ 商取引・消費経済政策課長 乃田 昌幸氏

40%の目標達成の先を見据えて キャッシュレス推進検討会を立ち上げ

こんにちは。本日はこのような機会をいただき、ありがとうございます。

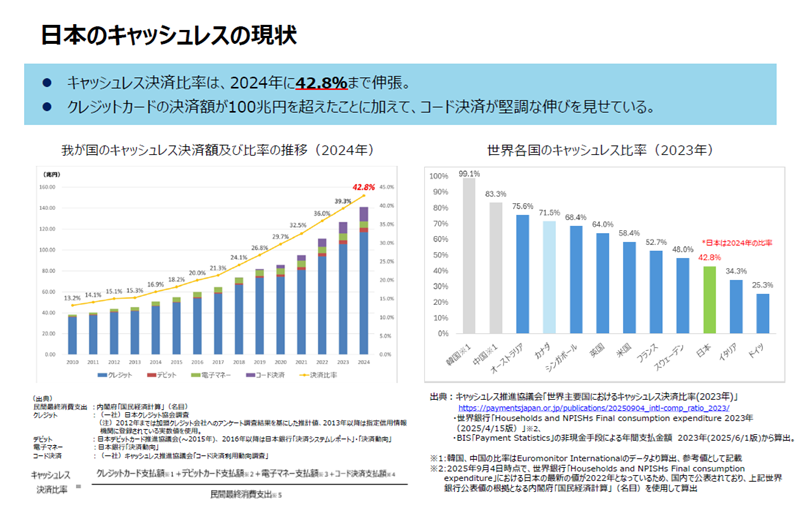

はじめに、キャッシュレスの現状についてお話しいたします。キャッシュレス決済比率は2024年には42.8%まできています。クレジットカード決済額は100兆円を超え、コード決済も堅調な伸びを示しています。

2018年にキャッシュレスビジョンを定めましたが、当時のキャッシュレス決済比率は20%程度でした。これを2025年までに40%に引き上げるという目標でしたが、1年前倒しで達成しました。

役所の人事は2年ごとに交代になり、まったく別の分野を経験していくことが多いですが、私自身はこの分野は2度目です。2007年から2009年まで今の課の前身の課におりました。その頃のキャッシュレス決済比率は、10%程度でした。16年ぶりに戻ってまいりますと40%まで上がっており、隔世の感を覚えました。ただ世界各国のキャッシュレス決済比率を見ますと、日本はまだまだこれから、といったところでしょう。

日本のキャッシュレス決済額の推移を参考資料としてご紹介いたします。民間最終消費支出が329.8兆円という中で、キャッシュレス決済額は141.0兆円。そのうちクレジットカード決済が8割を占めている状況です。

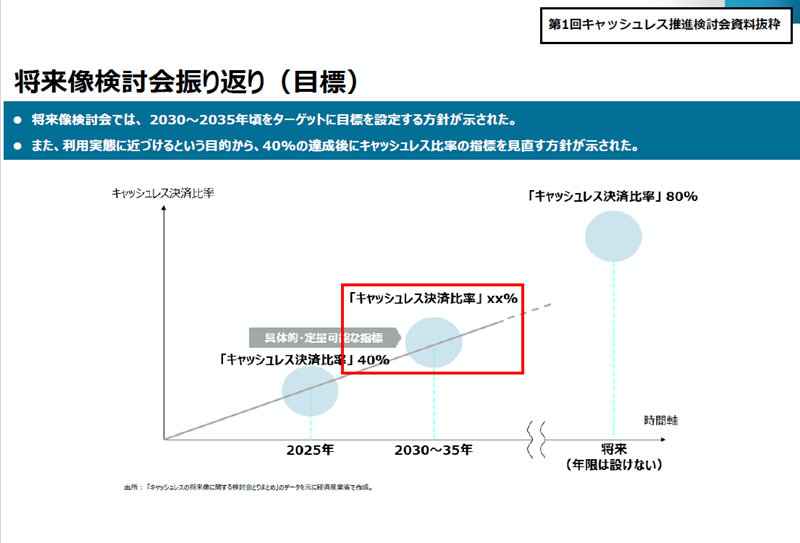

経済産業省では2025年10月に、キャッシュレス推進検討会(以下、本検討会)をスタートさせています。先ほども申し上げたように、日本は、2025年までにキャッシュレス比率40%という目標を1年前倒しで達成したところです。将来的にはこれを80%まで引き上げるという目標がありますが、これには達成の年限を定めておりません。そのような中、2026年以降の目標が少しあいまいな状況になっておりましたので、これを定めることを主目的とし、推進上の課題と対応策を議論するために設置したのが、キャッシュレス推進検討会です。

2日前、11月17日に、第2回検討会が行われました。そこでは大阪・関西万博で実施したフルキャッシュレスの効果も紹介されました。今後は、年内の取りまとめに向けて、さらに議論を深めていくことになります。

あらためて、これまでのキャッシュレスに関する経済産業省の取り組みを時系列に沿って整理してみますと、2018年に、キャッシュレス検討会で、2025年までにキャッシュレス決済比率を40%にするというキャッシュレスビジョンを定めました。2022年にはキャッシュレス決済比率が36.0%まで高まり、40%の目標達成が視野に入ってきました。そこで経済産業省では、キャッシュレスの意義や次なる目標のあり方についての検討を開始しました。2024年には40%の目標を達成。そして2025年に立ち上がった本検討会では、3年前に検討された内容を引き継ぐ形で、2026年以降の目標や取り組みについての検討を行っています。

キャッシュレスがもたらすさまざまなメリット 特に業務効率化/人手不足対策としての期待大

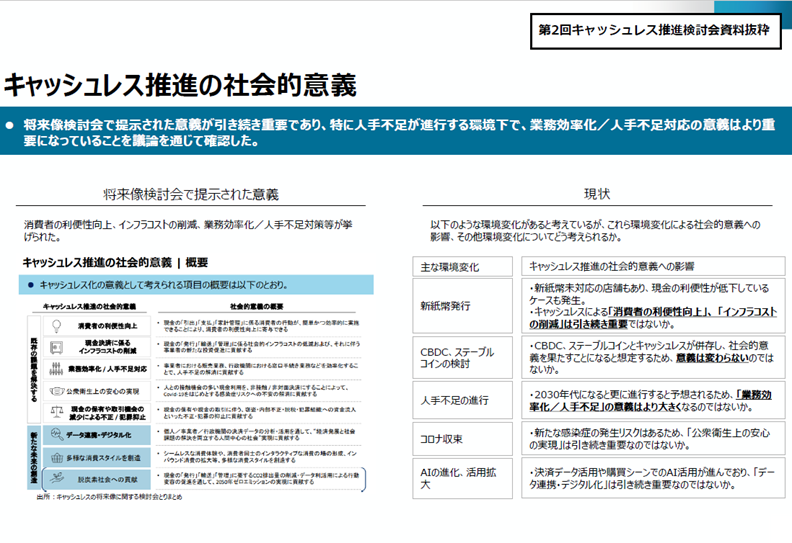

3年前に、キャッシュレスの将来像に関する検討会(以下、将来像検討会)で、キャッシュレス推進の社会的意義を提示いたしました。本検討会では、これが現在でも引き続き有効であることを確認しております。さらにこの中でも、業務効率化/人手不足対応の意義がより重要になっていくことを、議論を通じて確認いたしました。人手不足は2030年代以降に、より深刻度が増していくことが厚生労働省の分析でも明らかになっています。その準備としても、キャッシュレス推進を今から始めることが、とても大事なのです。

そして人手不足対応のみならず、消費者の利便性向上であったり、現金決済に係るインフラコストの削減であったり、公衆衛生であったり、不正/犯罪抑止であったりと、3年前の将来像検討会は、キャッシュレス決済にたくさんの意義を見出していました。

3年前から今までの状況変化、環境変化を加味したものを、現状として提示しています。例えば新紙幣発行でいいますと、時に新札対応をしていない自動販売機があって困るといった事態に出くわしますが、キャッシュレスであればそういったことはありません。また、CBDCの検討を政府内などで進めているところで、キャッシュレスが併存することを政府内でも確認しておりますので、引き続きキャッシュレスの意義は変わらないと考えています。人手不足は先ほど申し上げた通りです。また、AIの進化・活用拡大ということで、いろいろなシーンでAIの活用が進んでおり、データ連携・デジタル化が引き続き重要であることが確認されたところです。

現金支払いは、キャッシュレスより少し多めに時間がかかります。現金は26.1秒、キャッシュレスでは最も速いタッチ決済で14.3秒と、2分の1強のスピード感になっています。Visaでは、タッチ決済の比率が、件数ベースで56%まで上がってきています。

インフラコストの削減ということでは、現金決済に係るインフラコストは年間2.8兆円と試算されています。造幣局における貨幣製造費660億円、銀行等におけるATMの設置・運用コストなど9,500億円、流通・サービス業における現金関連コスト1.7兆円、消費者の現金被害額695億円を足し合わせると2.8兆円になります。中でも最も大きいのは店舗における現金関連業務人件費(レジ決済、その他)で1兆4,500億円に上っています。なかなか目に見えづらいのですが、実は現金の取り扱いには膨大なコストがかかっているのが現状です。

ATMの台数と支払い件数は、右肩下がりで減少しています。店舗でのレジ関係のコストなどはなかなか大きいものですが、実際に今キャッシュレスが進む中で、例えばセルフレジにより両替の作業時間が67%減、両替手数料が60%減といった効果が出てきています。

業務効率化/人手不足対策といったところも重要です。厚生労働省が出している総消費と労働力供給の分析結果があります。総消費は、人口が減っていくことで、右肩下がりで減っていきます。労働力供給はそれにまさるスピードで減っていき、その差がどんどん大きくなっていきます。2030年代以降、人手不足感がますます高まっていくと考えられます。こういったことへの対応を、今から進めるべきです。

続いて、公衆衛生上の安心の実現ですが、コロナ禍の時期に、現金のやり取りを不衛生だと思った方は多くいらっしゃったと思います。調査結果でも37%が「店頭でのキャッシュレス決済の利用割合を増やした」と回答しています。

また、不正/犯罪抑止ですが、現金を持っているとそれだけで消費者、事業者とも窃盗などのリスクにさらされ、加えて日本ではほとんど見られないものの、現金であれば通貨偽造被害も起こり得ます。キャッシュレスではそれらのリスクを避けることができ、不正取引や内部不正の抑止効果もあります。

現指標の見直しと中間目標の設定を議論 年内に意見を取りまとめ

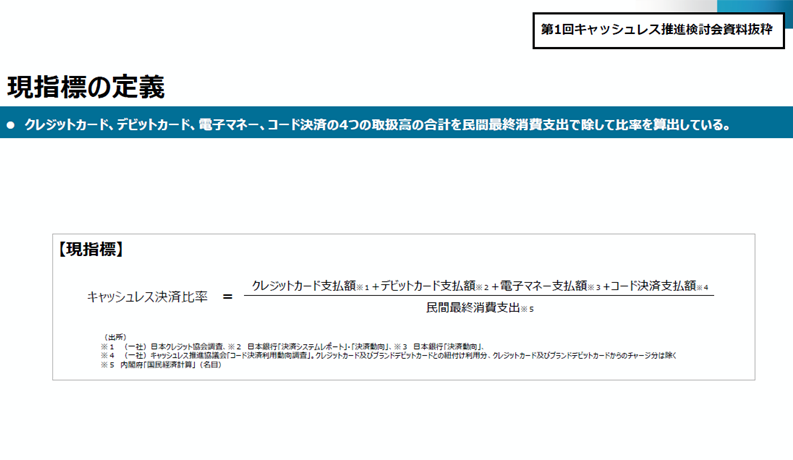

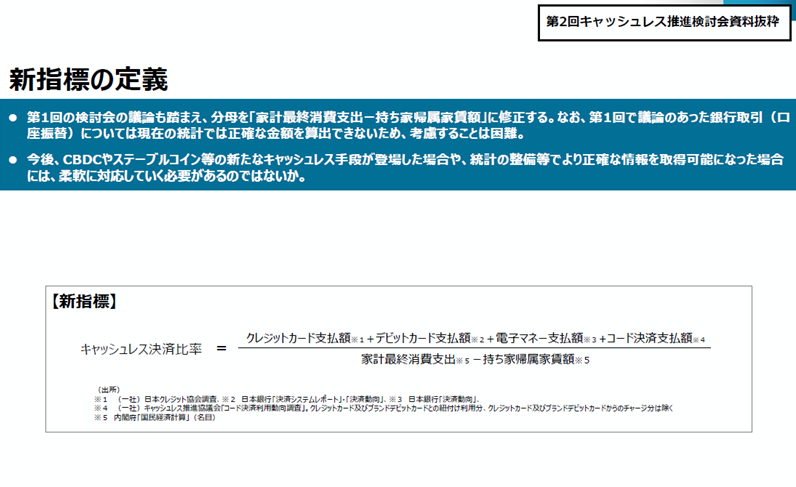

現指標では、キャッシュレス決済比率は、クレジットカード支払額、デビットカード支払額、電子マネー支払額、コード決済支払額の総和を分子とし、分母を民間最終消費支出として算出するものと定義されています。本検討会の第1回検討会では、これについての議論も行われました。具体的には、分母を、民間最終消費支出から家計最終消費支出-持ち家の帰属家賃額にすることが検討されており、ほぼ合意がとれたものと認識しております。

なぜ変えるかというと、民間最終消費支出は非営利団体の支出が含まれた数字であるため、まずそれを除いて、家計最終消費支出にします。そこからさらに持ち家の帰属家賃額をマイナスするのは、統計上の処理への対応です。例えば住宅を購入して、ローンを払っていくとします。そのローンが終わった後、実際の支出は発生しなくなりますが、その持ち家を借家と見なし、借家料金が引き続き発生していると考え、これを消費支出と見なして、民間最終消費支出なり家計最終消費支出なりに含めているのです。これは統計上の処理としては正しいのですが、キャッシュレスの推進という意味合いでいうと、個人消費においてキャッシュレスを進めても分母に、決して達成できない数字が含まれることになります。しかもそれらは57兆円という大きな数字ですので、今回これを省いて適正化しようということです。しかし、このような適正化を行うと、国際比較ができなくなります。そのため、現指標を今後も併用していきます。

ステーブルコイン等を3メガバンクが既に出していたりと、今後に向けた様々な動きがあります。将来のことはなかなか予測しづらいところもありますので、今後正確な情報を取得可能になった段階で柔軟に対応していく必要があることを、本検討会では確認しています。

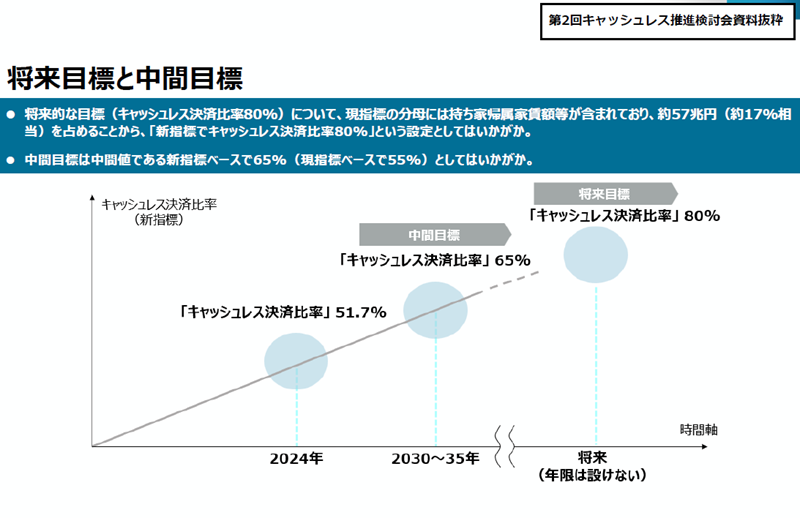

将来目標ですが、これからお話しすることは本検討会でまだ議論中であり、固まったものではございません。経済産業省が示しているのは、キャッシュレス決済比率80%という目標です。この80%は、先ほど申し上げた新指標での数字です。現在のキャッシュレス決済比率は新指標では51.7%になるのですが、将来目標80%との中間の65%を2030~2035年に達成することを、中間目標として提案しています。42.8%の現指標で考えるのであれば、中間目標は55%としてはいかがかというところで、今議論中であります。

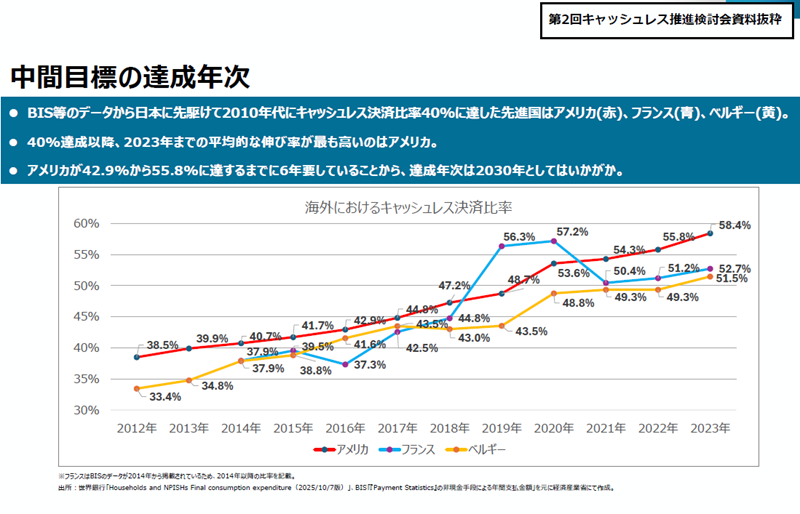

2030~2035年という中間目標の達成年次の設定については、BIS(国際決済銀行)のデータを参考にしています。日本に先駆けて2010年代にキャッシュレス決済比率40%台を達成した先進国は、アメリカ、フランス、ベルギーの3カ国です。40%達成以降2023年までの平均的な伸び率が最も高いのはアメリカです。そのアメリカが42.9%から55.8%になるまで6年を要しています。今日本のキャッシュレス決済比率は42.8%ですが、アメリカの伸び率を参照し、2024年の6年後の2030年としてはいかがかと提示しており、2025年内に本検討会での見解を取りまとめるべく議論を進めているところです。

キャッシュレス決済手段別の支払件数を見ますと、コード決済が順調に伸びていることがわかります。ただ、現金も含めた総決済回数は誰もわかりませんので、比率を出すことも困難であり、さらにはキャッシュレス決済の支払件数がどこまで伸びるのが適切なのかについても難しいところがありますので、これは目標としてではなく、参考情報としてご覧いただくのがよいのではないかと思います。

低手数料プラン等で中小企業の利用拡大を図る インバウンド取引の逆ざや問題への対応も必要

続いて、本検討会の論点を整理してみますと、低利用領域でのキャッシュレス利用拡大、キャッシュレス効果の認知拡大、加盟店手数料/インフラコストに関する課題、セキュリティに関する課題が挙げられます。