2020年3月2日8:00

カード戦略研究所 浅見俊介

通貨革命の名に相応しいチャレンジが「中銀デジタル通貨」(CBDC)の発行である。現金通貨(紙幣・貨幣)社会を中銀デジタル通貨社会に変革するには、国家・社会を支えるハード・ソフトにわたるインフラの見直し・再構築が必須である。

その困難さ課題は、先に紹介した報告書や専門家からの意見からも、成熟した現金通貨国家にとって想像を超えるものがある。しかし日本が第四次産業革命を目指す先進国家となろうとするなら、この問題を避けては通れない。

日銀副総裁の雨宮正佳氏はロイター・ニュースメーカー主催の講演会の中で「日本銀行はデジタル通貨を発行すべきか」をテーマに講演を行ったが、その中で「CBCDに関する調査研究に熱心に取り組むのはなぜか。」に対して「場合によっては、①CBDCの発行の必要性が急速に高まるかもしれません。そうした事態にも対応できるように②お金に求められる機能とは何かなど根源的な問題を考察し、決済システム全体を改善していくヒントが得られる。」との理由を挙げて、単なる研究のための研究でないことを示唆している。

2020年4月中旬には日銀や欧州中央銀行による共同研究(前掲)の初会合が開催される予定で、早ければ今秋にも報告書を取りまとめるとしている。また米連邦準備制度理事会(FRB)においてもCBDCの研究を進めていることを明らかにし、FRBのプレイナー理事は「米ドルの重要な役割を考えると、中銀のデジタル通貨研究の最前線にいることが重要だ。」と研究の理由を述べている。

フェイスブックの仮想通貨「リブラ」や中国の人民元のデジタル化に触発されたことは疑いないが、2020年がCBDC発行に重要な方向性を指し示めした分岐点になると筆者は捉えている。

ここでは、ソラミツ株式会社の宮沢和正氏に関連資料の提供を受けつつ、日本でのCBDC発行の可能性を身近な話題を通して伺ったことを中心に理解を深めたい。

日本のキャッシュレス決済の課題

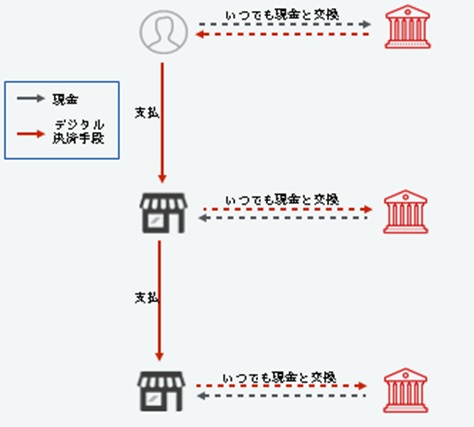

日本のクレジットカードや電子マネーなどに代表されるキャッシュレス決済の基本スキームを表したのが図-1である。

消費者―決済事業者―加盟店(施設)の三者間の取引は全て銀行口座に紐づき、現金のような転々流通は不可能となっている。

このスキームからみえてくることは、現在の日本のキャッシュレス決済では、新たな決済・通貨システム(リブラ・デジタル人民元など)に対抗できないという宮沢氏の指摘である。

同決済スキームでは、口座経由ごとに費用(振込手数料、振替手数料、システム使用料等)が発生、また再チャージの繰り返しや、加盟店側でも資金化(現金)が1カ月程度かかり資金の流動性が低く、生産性が上がらない。

さらに日本独自の決済インフラ(ネットワーク費用など)・ビジネスモデル(収益モデル)の負荷もあり、決済システムが複雑で全般的に高コスト化している。

インバウンドの促進、グローバル化への対応を叫ばれる中で、決済インフラがこのままで変化せずに行くとしたら、宮沢氏の指摘は現実のものになる。

CBDCと日本のキャッシュレス決済の違い

図―1で示された決済スキームに対して、現在実用化(実証実験を含む)が検討されているデジタル通貨の決済スキームが図-2である。

トークン型(前掲)デジタル通貨が前提で、銀行口座を経由しないで転々流通が可能なスキームとなっている。

中銀デジタル通貨である中国人民元デジタル(DCEP)やカンボジアのバコンなどはこのタイプで、ファイスブックのリブラも同様である。

決済システム全般の負荷が日本の決済システムと比較して少なく、大幅に簡素化されたスキームで取引が完了する。これにより加盟店は即時に次の支払いが可能で資金の流動化が高くなくなる。

サービス業の生産性が低いとされる日本において、現状の決済システムの負荷がその影響の片棒を担いでいるとしたら、デジタル通貨の活用にその活路を見出そうとする動きは見逃せない。

それを実現させるための技術がブロックチェーンである。宮沢氏はブロックチェーンだからできる事として、既存の決済システム限界とブロックチェーンによる解決を、一部重複するが次のように述べている。

■既存システムの限界

①現在の日本のキャッシュレス手段では、デジタル人民元やリブラに対抗できない

②トークン型デジタル通貨による二重払いの防止やスマートコントラクトが実現できない

③締め日での資金精算や振込指示、後日の着金確認などの取引処理に時間・コストがかかる。

④店舗等への振込に1か月程度かかり、キャッシュレス化により流動性が低くなる。

■ブロックチェーンによる解決

①決済アーキテクチャーの簡素化により、低コストかつシンプルなシステムで決済取引が可能。

②トークン型デジタル通貨により現金と同等の価値・ファイナリティがあり転々流通を実現

③スマートコントラクトにより、税金や利用料の自動支払い、会計処理の簡素化や債権債務記録の透明性を確保。一回の処理でデジタル資産の所有移転と決済処理が完了しDVP(Delivery Versus Payment)を確保。

④店舗は、即座に仕入などの支払いに利用が可能で、資金の流動性が大幅に高くなる。

⑤上記により、社会全体の決済インフラコストが大幅に低下・削減でき、決済手数料なども激減できる。

デジタル通貨の基本的理解

CBDCの発行形態には、中央銀行が直接発行する口座型・トークン型スキームと、民間銀行が間接的に発行する口座型・トークン型スキームのモデルがあるとしている。(「中央銀行デジタル通貨に関する法律問題研究会報告書」日本銀行金融研究所)

この報告書内容を分かりやすく整理したものが図-3である。

カンボジア中央銀行が選択した発行スキームは「モデル4」、では日本の選択すべきもモデルは、以前筆者も課題として捉えていた「中央銀行がCBDCを発行することになると、個人・法人全ての口座情報・履歴を管理することになり、そのような物理的・人的体制が中央銀行にあるのか、リスクも高すぎないか。」との疑念に、ソラミツの宮沢和正氏はカンボジアの例を挙げながら選択すべきモデルを提案している。

つづく