2020年5月29日8:00

デジタルペイメント・マーケティングを編む

カード戦略研究所 浅見俊介

「なぜ英国などヨーロッパ諸国等では事業主や個人の口座に、即座に現金を振り込みことができるのか、それに対して日本は余りに遅すぎる」と感じている国民、事業者は今回のパンデミックを通して数多くいる。その原因はどこにあるのか。単に政治家・行政担当者の怠慢、緩慢なのか、はたまた制度的・行政構造の欠陥なのか、それとも他に要因があるのか、必要な時までに必要な現金が振り込まれなければ価値は半減どころか手遅れの事態を招く。

この根本的要因は「日本という国のあり方にある」というのが結論である。第二次世界大戦に突入した日本の反省として、国家権力が私権を犯す、介入することへの不可侵思想が広く国民に定着し、政治・法行政の精神的基盤として今日に至っている。

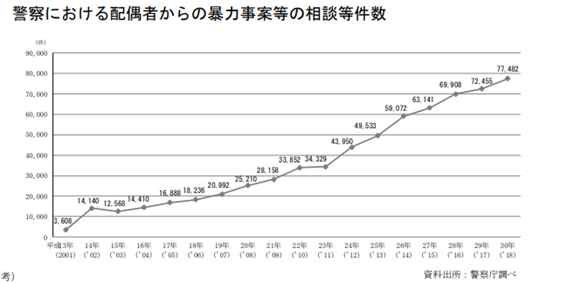

ひと昔前までの警察は、民事不介入として民間同士の争いに積極的にかかわることはなかった例はその典型的なものである。しかし現在はどうであろうか。子供への虐待、妻へのDVなど歪んだ社会病理に起因する現象が多発し、警察の介入を社会が要請する事態に変転している。(図-1)

それだけではない。1995年にオウム真理教が起こした地下鉄サリン事件は、個別的・特殊的事案ではあったが、国家権力の介入なしでは解決できない事件であり、もう少し早くに介入していたら多くの犠牲者を出さないで済んだといわれている事例でもあった。

一方で財政の健全化に向けたプライマリーバランスの必要性が叫ばれ、さまざまな行政改革が行われてきた日本ではあるが、国の無駄を省く改革に向けた具体的提案を示すと、今度は法律の専門家、一部の政治家、マスコミがこぞって反対を唱えてきたのも事実である。

筆者も過去に住民基本台帳カードや公的連携カードの取り組みを身近に見てきた一人として、「国家権力の個人・私権への介入だ!」というフレーズを不可侵領域とする当時の勢力に、曖昧な政策に終わってしまったことへの苦い思い出がある。

もちろん個人の思想、信条、人権は最大限に尊重され、国家権力はその理念を守らなければならないことは多くの国民は理解している。現在の日本は国家権力=国民主権を基盤に成立している国であり民主主義国家である。

しかし一方で、非常時に関しては、他国からの侵入に関して自衛隊、自然災害には強靭化政策を基本に国の政策を進めてきたが、今回のパンデミックに対しては無防備に近い(逆に保健所や地域病院の合理化・予算軽減化)施策が進められてきた。

今回のパンデミックを通して「国家と個人のつながりのあり方」が他人事ではなく、身近な社会生活に直結していることを実感している国民も多いはずだ。マイナンバーカードも、その延長線上いや真っただ中にある。全国民が口座と直結したマイナンバーカードを保有していれば、少なくとも欧州と同等のスピードで支援金や補償金などを振り込むことができたはずだ。

しかしこのような意見に対して、相変わらず「短絡だ。」「このような非常時に、国家の基本となる私権を国家が管理する制度を持ち出すことは問題だ。」と声高に叫ぶ評論家や専門家も披見される。

しかし冷静に考えれば、彼らはいつまでたっても戦前の日本に縛られ「国家を信用・信頼することは自殺行為だ。」と国家権力=悪の構図の精神的奴隷になっているのでは、それは最終的に国民(主権在民)を信頼していない(上から目線)ことに繋がっていると思われても仕方がない。

何を優先すべきか。理念の共有と公的分野のデジタル化

マイナンバーカードが国民の福祉・幸福の実現に繋がらなければ無用の長物である。そのために、国民(私権)の個人情報をどこまで管理することが適切なのか。このテーマが掲げられるたびに思うのは、「管理」という言葉だけが独り歩きして、そこからフリーズ化され、肝心なあるいは幅広い議論が進まないことへのジレンマである。

テクノロジー、イノベーションによる人類社会への貢献は多大なものがある。一方で金融偏重主義が一部の層に多くの富が集中する格差社会を増長させた。フランスの経済学者ダニエル・コーンはデジタル革命が経済成長をもたらさない理由の一つとして「高性能の機械によって雇用を奪われた人々の生産性が向上しなければならない。」を挙げ、デジタル革命に伴う産業・業務のスクラップ&ビルドに応じた労働側のスキルアップ(生産性の向上)がなければ経済成長はもたされないとしている。

マイナンバーカードシステムというテクノロジーも国民生活や行政、産業のイノベーションにつなげられなければ「無用の長物」になりかねない。これまでのマイナンバーカード普及の現状をみるかぎり、その懸念は不拭できない。

国家・行政側と国家・国民側の双方に努力するべき課題が残されている。その課題を解決する前提がマイナンバーカードに対する理念の共有化である。

総務省によると2019年11月時点でのマイナンバーカードの発行は図-2で示した通り14%代である。

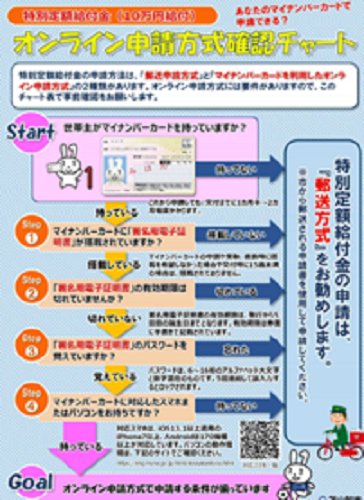

今回の新型コロナウイルス感染対策によりマイナンバーカードに注目が集まっているが、いざ使おうとした時に、使いがっての悪さやパスワードの手続きなどの複雑さに混乱が生じ、マイナンバーカードによるオンライン申請より、手書き郵送申請の方が楽で、処理も早いという現象も発生した。

図-3はある自治体の10万円給付のオンライン申請の案内パンフレットであるが、「申請は郵送方式をお勧めします」と丁寧なコメントが表記されている。

この現象から改めて思うことは、日本のデジタル社会実現への第一歩は、国民側の努力、意識変化はさることながら、国家・行政側の変革・努力であることが明らかになったことである。

政府がキャッシュレス決済社会40%、80%を目指すための第一歩は、国家・行政側のキャッシュレス化である。GtoC、GtoB、GtoGの全ての決済、送金、取引が現金以上に安全、安心、便利、効率的に可能となったキャッシュレス化行政の姿を示すことが民間を納得させる唯一の手段である。

デジタル社会と中銀デジタル通貨

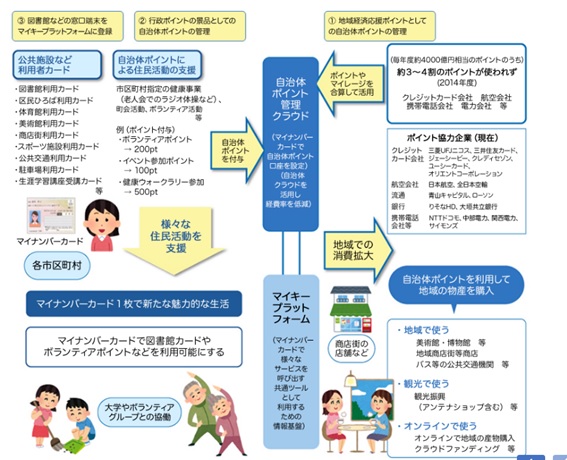

「デジタル社会のパスポート」として登場したマイナンバーカードの普及の一環として現総務大臣の肝いりでスタートしたのがマイナポイント事業である(図-4)。

問題は構想と各自治体・住民の実態の乖離である。まずは自治体側が構想に沿った運用体制・サービス提供体制などがどこまで整備できるのか。さらに住民がマイナンバーカードの取得からマイキーIDやサービスIDの登録に簡単にたどり着くことができるのか。

今回の10万円給付(新型コロナウイルス対策)のマイナンバーカード申請で見られるような混乱が、住民が本気で同事業を利用しようとした時に起こらないと誰が約束できるのか、キャッシュレス決済社会80%を目指すとするなら、こうした課題を乗り越えていかなくてはならない。

今回の反省からマイナンバーカードと銀行口座の紐づけに関する制度が検討されることになろうが、大切なことは国民・市民の肌感覚・頭の中で「マイナンバーカードとは○○」とイメージが明確になっていることである。これも・あれもマイナンバーカードでできますといったマルチ機能を打ち出すのではなく、まずは基本機能、キラーアプリを明確にすることが重要である。

「中銀デジタル通貨が日本を変える」と大げさにタイトルを決めたのも、中銀デジタル通貨の実現には、日本社会(政府・行政・民間企業・国民)のデジタル化構想が優先的に論議され、日本は何を変え、何を残し、どのようなプロセスを踏んでいくのか、そうした過程の中に中銀デジタル通貨があると思うからである。

日本が変わらなければ中銀デジタル通貨はない。現金通貨だけが、独り歩きでデジタル通貨に変わることはないが、足元のマイナンバーカードすら銀行口座や所得把握(納税申告)情報がリンクして繋がっていない状況では、デジタル社会の優位性を生かすことはできない。

個人情報が国に一元的に管理されるシーンを望まない国民も少なくはないと思われるが、日頃使わないシステム・制度をいざというときにスムーズに運用できるようにするためには、国・自治体と国民・住民側の乖離を埋める努力が必要である。

特に国・行政側が努力しなくてはならない具体的ハードルは縦割り行政の一新である。各省庁の既得権やしがらみで特例を作り省内で囲みこむような愚かさを乗り超えなくては新たな社会インフラ構築の将来性は見えない。

いずれにしても、そのような努力で得られた財産こそが、中銀デジタル通貨に対する国民の理解を深め日常の決済に抵抗なく受け入れられる土壌となろう。(完)