2022年8月25日8:40

全国銀行資金決済ネットワークは年内にも、銀行間の送金システムである全国銀行データ通信システム(全銀システム)への接続について、PayPayなどの電子マネーを提供するフィンテック企業などにも解禁する。預金取扱金融機関に限られていた全銀システムの接続が開放されれば、ノンバンクの資金移動業者による既存の金融機関や他の資金移動業者への直接送金が可能になり、顧客アカウントへの着金や加盟店への入金などに伴う時間やコストの削減につながることが期待できる。さらに、利用者が増えているスマートフォンアプリを使った送金に関する新サービスの開発競争を後押しする可能性もありそうだ。(ライター:小島清利)

記事のポイント! ①将来あるべき決済システムの姿を議論 ②「次世代資金決済システムに関する検討タスクフォース」を設置 ③フィンテック企業が全銀システムに接続できるよう業務方法書改正へ ④全銀システム接続でダイレクトな送金可能に ⑤メリットの一方で、要望も ⑥相互運用性・相互接続性の確保につながる ⑦別の決済アプリや銀行口座に直接送金できるサービスも可能に ⑧ユーザーが支払う手数料が上積みされてしまうデメリットも? ⑨ユーザーニーズは不透明な点も ⑩全銀システムは清算参加者と代行決済委託金融機関の2種類

「次世代資金決済システムに関する検討タスクフォース」で検討 業務方法書改正し、早ければ今秋にも認可

全銀システムを運営する全国銀行資金決済ネットワーク(全銀ネット)は、将来あるべき決済システムの姿について検討するため、国内のさまざまな団体・決済サービス提供業者との対話を進めている。

将来の経済成長に資する分野における投資を官民が連携して進める政府の「未来投資会議」や、日本銀行主催の「決済の未来フォーラム」において、資金移動業者の全銀システムへの参加や、決済環境の変化を踏まえた低コストで効率的な多頻度小口決済システムの検討について議論が行われてきた。一方で、公正取引委員会から公表された「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」においては、資金決済システムへの資金移動業者のアクセスの開放に向けた検討や全銀ネットのガバナンス強化・透明性の確保などについて提言があった。

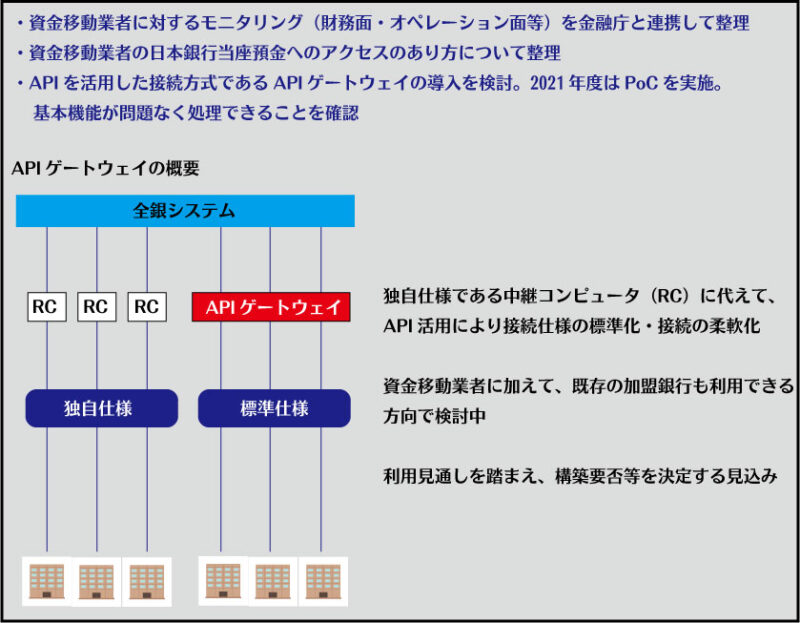

こうした経緯や背景を踏まえ、全銀ネットは「次世代資金決済システムに関する検討タスクフォース」を設置。学識者、決済関係団体、システム関連事業者、シンクタンク、金融庁、日本銀行などからメンバーを迎え、次世代の資金決済システムのあり方(資金移動業者の全銀システムへの参加・多頻度小口決済サービス・次世代資金決済システム<時期全銀システム>)について検討を行った。こうした議論を踏まえ、全銀協はフィンテック企業が全銀システムに接続できるよう業務方法書を改正し、今秋にも認可される方向だ。あわせて、APIを活用した接続方式の柔軟化について検討した。

全銀システム接続でダイレクトな送金可能に メリットの一方で、実際の参加に向けた要望も

資金移動事業者はアカウント間での送金や、加盟店での支払い、国際送金などさまざまなサービスを提供している。しかし、現状では、資金移動業者のアカウントから、銀行口座でのチャージ・出金をする場合、資金移動業者と銀行が個別に提携してシステム開発などを行う必要があり、非提携銀行との間でチャージ・出金などを行うことができない。

これに対し、全銀システムへの接続を行うことによって、全銀システムに接続している金融機関同士であれば、資金移動業者のアカウントと銀行口座間や、資金移動業者のアカウント間のダイレクトな送金が可能となり、資金移動業者はこれをチャージ・出金に利用することもできる。