2025年4月21日8:00

日本だけではなく、世界でキャッシュレス化は加速していると言えよう。そこで同分野に詳しい、 キャッシュレス、電子マネー関連のジャーナリスト/ ライターの和田文明氏に、アフターコロナのキャッシュレスの状況について説明してもらった。同氏は主に欧米、アジアのセキュリティを含むキャッシュレス情報、カスタマーロイヤルティプログラム情報を取材している。

和田 文明

はじめに

2020年に発生したCOVID-19(新型コロナウイルス)のパンデミック禍は、世界各地で多大な災いと被害をもたらすと共に、我々の多くの生活習慣にも大きな変化をもたらした。“ペイメント”(Payments、決済や送金)の分野も例外ではなかった。

アメリカや日本など先進国が参加するG7や中国やインドなど今後の経済発展が見込まれる国が参加する国際会議のBRICSなどにおいて、巣ごもり生活の中、インターネット通販などのE-コマースが急速に拡大し、コロナ禍前では、POS(Point of Sale、店頭)で購入されていたものが、インターネットを通じたオンラインショップなどのE-コマースで購入されるようになった。

E-コマースは、COD(Cash on Delivery、着払い)を除いて紙幣や硬貨といった現金による決済はできない。E-コマースによる決済は電子的に行われ、多くの国でその分がキャッシュレスへと移行した。リアルの店頭のPOS決済においても、紙幣や硬貨といった現金のやり取りに対する衛生上の懸念などから、現金を使いたくないという理由で、クレジットカードやデビットカードなどのコンタクトレスペイメントやモバイル財布によるキャッシュレス化が一段と進んだ。

世界中を見渡して、キャッシュレス化が進んでいる国や地域は、北米(アメリカ、カナダ)、ヨーロッパの北欧(スウェーデン、デンマーク、ノルウェー、フィンランドなど)、ベネルクス(オランダ、ベルギー、ルクセンブルク)、イギリスおよび旧英領のオセアニアのオーストラリアやニュージーランド、フランスなどのほか、東アジアでは韓国、香港、シンガポール、中国などが挙げられる。

これまでキャッシュレス化が大きく遅れていた日本でも、COVID-19のパンデミック禍を経て、2023年末には対前年比3.3ポイントアップし、政府が2025年に達成目標としていたキャッシュレス決済比率の4割程度という成長戦略フォローアップ(KPI、2020年7月閣議決定)の目標を前倒しでクリアしている。

さらに、2025年4月に万博史上初めての試みとなる会場内では一切の現金を使わない“全面キャッシュレス”の大阪・関西万博を開催し、2027年には“日本全国どこでも、誰でもキャッシュレス”、2030年には“世界最高水準のキャッシュレス社会の実現”を目指している。

本稿では、アフターコロナ禍のヨーロッパを中心にキャッシュレス化の状況をレポートしてみたい。

アフターコロナの世界の

キャッシュレスの概況

北米や欧州、アジア・太平洋の世界の主要40カ国のマーケットにおけるB2CのE -コマースの取引額は、2023 年に 6 兆 1,000 億ドル(約915兆円)を超えたと推計されている。さらに、2027 年には、約 8 兆 8,000 億ドル(約1,320兆円)に成長すると予想している。また、B2CのE-コマースの2023年から2027年までの CAGR(一定期間の年間複利成長率)は9%と高い成長を予測し、すべてのB2Cのコマースに占めるE-コマースの売上の割合は、2023 年度において14.3% を占め、2027 年までに 2.9ポイントアップの17.2% に上昇するものと予測している(表1)。

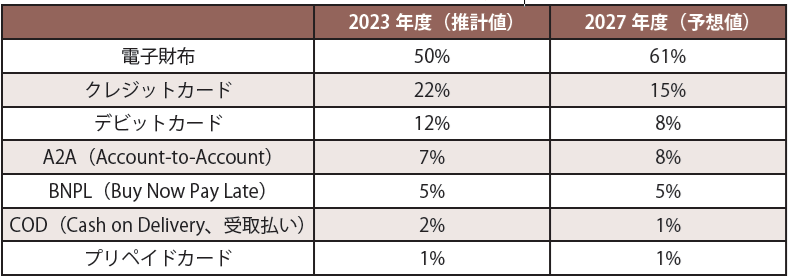

主要40カ国におけるE-コマースにおける決済方法別シェアは、(表2)の通りで、電子財布が2023年度50%を占めて最も高く、2027年には11ポイントアップの61%を占めるものと予想されている。一方、かつてはE-コマースのオンラインペイメントの主役であったクレジットカードやデビットカードといったペイメントカードは、大きくシェアダウンしているものの、電子財布への資金の振替の多くは、クレジットカードアカウントや銀行口座から行われているので、ペイメントカードの主役としての役割はキープされているといえる。クレジットカードは2023年度の22%から2027年度は15%へと7ポイントのシェアダウン、デビットカードは2023年度の12%から2027年度は8%へと4ポイントのシェアダウンが予想されている。

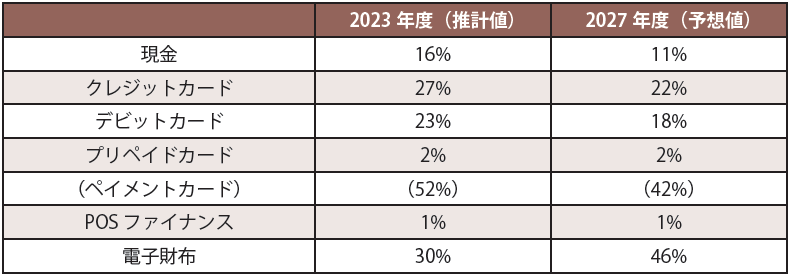

一方、POS(店頭)における取扱高ベースの決済方法別シェアは、(表3)の通りで、紙幣や硬貨による現金決済は、2023年度でわずか16%と推計され、2027年度には5ポイントダウンの11%まで低下すると予想されている。一方、非現金決済では、モバイル財布を含む電子財布が2023年度で30%を占め最も高く、2027年度には16ポイントアップの46%を占めるものと予想されている。クレジットカードやデビットカードといったペイメントカードは2023年度で合わせて52%と推計され、2027年度には10ポイントダウンの42%と予想されている。POS(店頭)においても、E-コマースと同様にクレジットカードやデビットカードといったペイメントカードはシェアダウンしているものの、電子財布への資金の振替の多くは、クレジットカードやデビットカードなどの銀行口座から行われているので、POS(店頭)決済における主役としての役割は維持しているといえる。

欧州のキャッシュレス

ヨーロッパのキャッシュレス化は、国やエリアによって進み具合が大きく異なり、その背景には歴史、文化、経済状況、政府の政策などが複雑に絡み合っている。ヨーロッパでは、スウェーデンやイギリスなどのように現金の使用が極端に少ない国から、ドイツやイタリアのようにいまだ現金への依存度が高い国まで、その状況は多様である。

特に、ヨーロッパでは、COVID-19パンデミック禍を機に、衛生面への意識が高まり、Apple PayやGoogle Payなど電子財布ベースのモバイルペイメントを含め、コンタクトレスペイメント(非接触決済)の普及がさらに加速した。ドイツやイタリアなど一部の国を除くヨーロッパの多くの国では、都市部を中心に、小規模な店舗でもキャッシュレスが可能で、オンラインバンキングの普及により、近年リアルの銀行の支店やATMの利用が大きく減少している。

エリアや国によってキャッシュレス化の状況は異なり、国ごとにキャッシュレス化の進展度合いや利用される決済手段も異なっている。ヨーロッパにおけるキャッシュレス化は、消費者の利便性向上や経済の効率化に大きく寄与しているものの、現金利用が根強いドイツやイタリア、オーストリアなどドイツ語圏やイタリア語圏の国も存在する。

●イギリス

ブレグジットで2020年にEUから離脱したイギリスは、日本と同時期の1960年代にクレジットカードの発行が始まり、VisaやMastercardブランドのクレジットカードをベースに、1990年代以降オンラインデビットカードやオフラインデビットカードによるキャッシュレス化が拡大していった。特に、Apple PayやGoogle Payなどの電子財布を含むコンタクトレスペイメント(非接触決済)も広く受け入れられている。

イギリスは、ドイツやフランス、イタリアと並ぶヨーロッパの大国であり、2023年現在POS(店頭)における現金決済のシェアは10%と極めて低く、キャッシュレス化が進んでいる。イギリスはオフラインデビットカードを中心にデビットカードのPOS(店頭)における決済シェアは46%と高く、クレジットカード決済のシェアの28%を大きく上回っている。従来から、クレジットカード決済が普及しているイギリスでは、北欧やベネルクス3カ国とは異なり、デビットカードはアメリカと同様VisaやMastercardブランドのオフラインデビットカードがメインである。

●オランダ

ベネルクス3カ国(オランダ、ベルギー、ルクセンブルク)のオランダは、ヨーロッパの中でもキャッシュレス化が進んだ国として知られている。オランダでは、クレジットカードよりもMaestroなどのオンラインデビットカードの利用が一般的で、POS決済端末機が広く普及しており、クレジットカードやデビットカードといったペイメントによる決済がメインである。オランダのキャッシュレス化は、政府、民間企業、国民の三位一体となった取り組みによって実現されており、日本におけるさらなるキャッシュレス化のお手本となろう。

オランダのPOS(店頭)における現金決済のシェアは、7%と北欧並みに低い。オランダのキャッシュレスのメインの決済方法はオンラインデビットカードで、POS(店頭)における決済シェアは60%と高い。北欧と同様、ベネルクス3カ国のデビットカードはそれぞれの国で発展してきたナショナルベースのオンラインデビットカードであったが、近年MastercardのオンラインデビットカードであるMaestroなどにシフトしている。前ページの写真は、オランダのIng Bankが2000年代に発行していたオンラインデビットカードで、オランダのオンラインデビットカードのPINの機能のほか、オランダのIC電子マネーのChipknipの機能が搭載されている。

●スウェーデン

北欧のスウェーデンは、世界で最もキャッシュレス化が進んでいる国の1つである。“Swish”という銀行の口座間決済のA2Aペイメントのモバイルペイメントアプリが近年広く利用されるようになっており、現金を使わない生活が一般的となっている。また、スウェーデンの中央銀行であるリクスバンクが“e-クローナ”というデジタル通貨の導入を検討しており、さらなるキャッシュレス化が予想される。スウェーデンのデビットカードの決済シェアは48%と高く、近年、“Swish”というモバイル財布アプリによるスマートフォン決済がシェアを拡大中である。

●デンマーク

北欧のデンマークでは、デンマーク独自のナショナルベースのオンラインデビットカード“Dankort”が広く利用されている。また、インスタントペイメント(即時決済)も普及しており、キャッシュレス決済が日常的になっている。子ども向けのお小遣いアプリ“Mymonii”など、若年層にもキャッシュレスが浸透している。

北欧のPOSにおける紙幣や硬貨といった現金決済のシェアは、ノルウェー4%、スウェーデン5%、フィンランド7%、デンマーク8%とイギリスの10%に比べても大変低く、こうした北欧のPOS(店頭)におけるキャッシュレスのメイン決済方法はオンラインデビットカードで、ノルウェー70%、スウェーデン48%、フィンランド60%、デンマーク62%と非常に高い。このように北欧のキャッシュレス化の中核を占めるデビットカードは、それぞれの国で発展してきたナショナルベースのオンラインデビットカードである。クレジットカードが先行した北米(アメリカ、カナダ)やイギリスなどではVisaやMastercardブランドのオフラインデビットカードが多くのシェアを占めているのとは異なっている。

●ドイツ

ドイツでは、いまだPOS(店頭)において紙幣や硬貨といった現金決済のシェアが高い。ペイメントカードのPOSにおける決済のシェアは、ドイツではオンラインデビットカードをメインとするデビットカードが38%と高く、イタリアもデビットカードが35%と高いほか、オープンループのVisaやMastercardブランドのオンラインプリペイドカードのシェアが12%と高いのが特徴である。

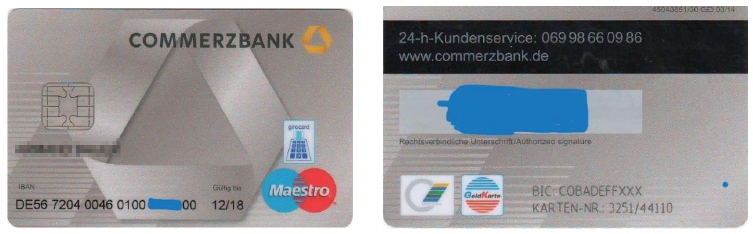

下の写真は、2010年代に発行されていたドイツのコメルツバンクのMaestroブランドのオンラインデビットカードで、ドイツのIC電子マネーのGeldkarte機能が搭載されている。

欧州における紙幣や硬貨といった現金決済は、COVID-19のパンデミック禍前の40%と比べて半分(20%)に減少したと推計されている。ヨーロッパにおける現金決済のシェアはすべての国で減少し続けており、現金決済のシェアはPOS(店頭)決済金額において2027 年までに2023年比マイナス4%の16%へとさらにシェアダウンするものと予測されている。

欧州の POS(店頭)決済において、近年Apple PayやG Pay(Google Pay)などの電子財布による決済が拡大している。欧州には従来からクレジットカードやデビットカードといったペイメントカードベースの決済システムが広く普及しており、こうしたペイメントカードがこれまでうまく機能してきたため、ヨーロッパにおける電子財布への移行は中国などに比べて緩やかであった。しかし、マーチャント(加盟店)の電子財布の受け入れの増加と消費者の電子財布への好感が相まって、デジタル決済への移行が進み、電子財布による決済は加速している。欧州域でのPOS(店頭)における電子財布による決済は、2023年の13%から2027 年には27% へとシェアが 2 倍以上にアップするものと予想されている。

一方、欧州域のPOS(店頭)におけるクレジットカード決済は21%から18%へと3ポイントダウン、デビットカードは41%から35%へと6ポイントのダウンを予想している。しかしながら、電子財布への資金の振替は、これまで通りクレジットカードやデビットカードの銀行口座の資金が充てられており、クレジットカードやデビットカードが決済に果たす役割は今なお大きい。

欧州連合(EU)におけるペイメント(決済、送金)の共通の規制を考慮すると、欧州の電子商取引のペイメント(決済、送金)環境は驚くほど多様である。欧州域においてE-コマースにおけるオンラインペイメントは、電子財布のほか、クレジットカードやデビットカード、A2A(口座間決済)、BNPL(Buy Now Pay Later、後払い)などがある。こうした欧州におけるオンラインベースのペイメントの多様性は、欧州のペイメントマーケットの進化における欧州域の歴史、政治、文化、経済などが反映している。

<参考文献・資料>

・World PayのHP(英文、日本語)

・「中国デジタル金融イノベーション」、日本経済新聞出版

・「キャッシュレス決済ビジネスハンドブック」、中央経済社

※ 2025 年3 月31 日発売のレポート「ペイメント&カードビジネス年鑑2025-2026」では世界のキャッシュレスの状況について、より詳しい内容を紹介している。

「決済・金融・流通サービスの強化書2025」より