2021年10月27日8:00

デジタル化の進展にともない変化する決済のかたち。決済はビジネスの要であり、金融機関のみならず、顧客に向き合うすべての企業に決済DX(デジタルトランスフォーメーション)への対応が求められている。TISは、2021年10月21日に決済DXをテーマにしたオンライン勉強会を開催。デジタルバンク、スーパーアプリ/ミニアプリ、給与デジタル払いという3つのキーワードを切り口に、金融サービスのトレンドを紹介した。

デジタルバンクで可能になる ニッチなニーズに応える金融サービス

ECの台頭、キャッシュレス化の進展、外国人労働者の増加など市場の変化にともなって、これまでマス向けに展開されてきた金融サービスにも多様性が求められている。資金決済法や割販法の一部改正といった規制見直しも、この流れを後押し。若年層、高齢者層、外国人など、これまで十分に金融サービスを受けられなかった層を取り込む多様な金融サービスが次々と登場する金融包摂の時代が来ていると、TIS DXビジネスユニット DX営業企画ユニット DX第1営業部 主査 荒川亜沙子氏は指摘する。そしてそのプレーヤーも、従来の金融機関の枠を超えて広がりを見せている。

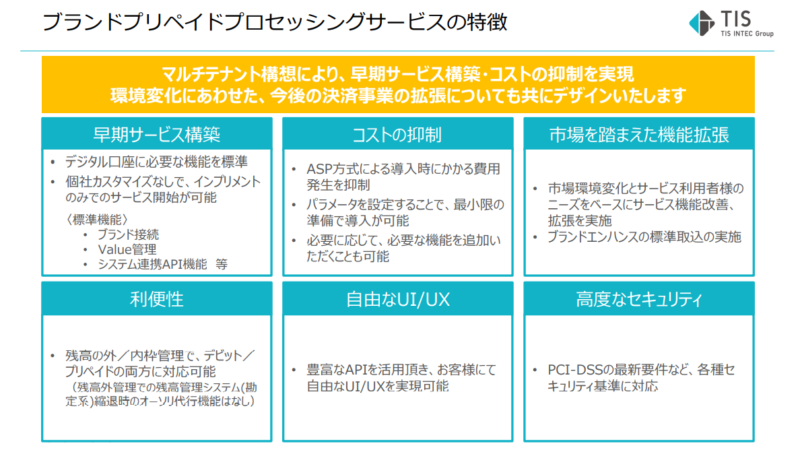

企業が自社の顧客に対して決済機能を提供するために提携クレジットカードを発行するには、通常、3期分の会計報告が必要といった条件が設けられており、ベンチャー企業などは実質的にカード発行は不可能だった。しかし最近では、企業が保有している顧客資源を独自のノウハウで評価して与信を行うことによって、チャージ限度額を高く設定した法人プリペイドカードの発行を可能にするサービスなども登場している。

また、金融機関以外の企業が自社でクレジット基幹システムを構築するのはかなりハードルが高いが、現在ではAPI接続でさまざまなサービスとつながったプラットフォームが提供されており、これを活用すれば必要な機能を柔軟に組み合わせ、コストを抑制しながら疑似クレジットシステムを構築することが可能になっている。

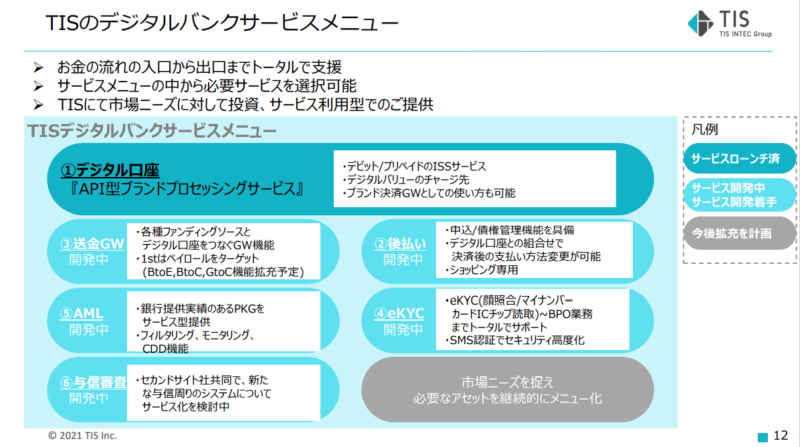

TISは、金融機関以外の企業が、保有する顧客資源を生かして金融サービスを展開する道筋として、デジタルバンク構想を提示する。これは同社が描く「デジタル口座を中核とした発展的なDXモデル」(荒川氏)だ。

ステップ1では自社で利用できるハウスプリペイドカードを発行して、顧客IDと決済口座を紐づけ。ステップ2ではVisaやMastercardなどの国際ブランドを付与してハウスマネーの外部利用を可能とし、金融収益化を図る。ステップ3では金融事業を融資などほかのサービスにも拡充し金融収益化を加速すると同時に、外部サービスとの接続により、IDおよび決済口座と紐づけた送客ビジネスなどのマーケティングを展開。API型のサービス連携による機能の組み合わせで、さまざまな商品性を実現できる。連携する機能は随時、拡張していく。

ステップ1に関しては、すでに「API型ブランドプリペイドプロセッシングサービス」の名称でサービスの提供を開始。50以上の企業に導入されている。

決済アプリに自社サービスを集約 スーパーアプリがもたらす快適な顧客体験

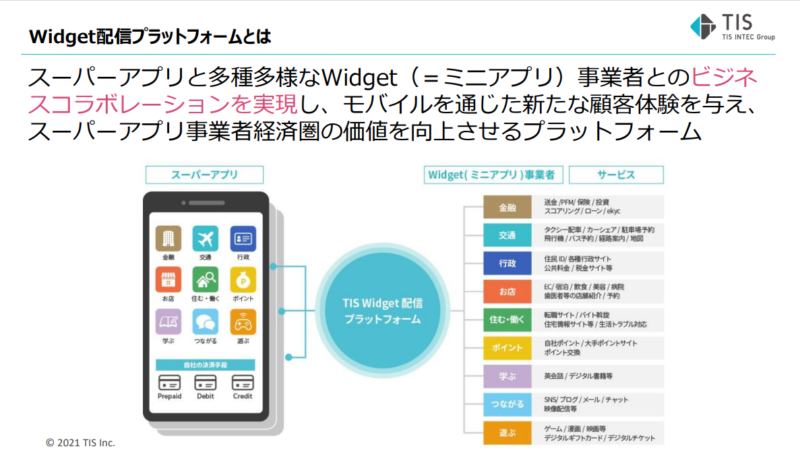

いまや人々の生活に欠かせないスマホ。顧客が常に携帯するスマホを介して、より緊密な関係性を築こうと、日常生活に役立つさまざまな機能を1つのアプリ上に集約したスーパーアプリの提供を目指す企業も多い。決済をはじめとする金融の機能は、スーパーアプリに搭載不可欠なミニアプリである。

スーパーアプリの代表格は、中国のWeChatとAlipay。また東南アジアでは、配車サービスからスタートして機能を追加し、スーパーアプリとして成長を遂げているGrab(グラブ)やGojek(ゴジェック)が有名。日本国内ではPayPayやLINEといった決済機能を備えたアプリや、NTTドコモやKDDIといったキャリア系企業がスーパーアプリ戦略を公表。ほかに、楽天やメルカリなどのEC企業、MUFGやSMBCなどの金融大手、イオンやJCBなどのクレジットカード各社、そのほかトヨタ、JR各社、コンビニ大手などを含め50以上の事業者がスーパーアプリ化を目指す可能性があると、TISは見ている。

「スーパーアプリ戦略の狙いは、自社決済アプリに自社サービスなどを集約することによって、自社の経済圏拡大を図り収益を最大化すること。自社サービスだけではカバーしきれない領域は、外部サービスをミニアプリとして取り込むことで、アプリの魅力を高めることができます」と、同社モビリティサービス部 エキスパート 岩崎貴司氏は説明する。自社独自の決済機能を持っていない企業は、TISのデジタル口座と組み合わせてスーパーアプリ化を図ることが可能。また、逆に、他社のスーパーアプリに自社サービスをミニアプリとして提供することもできる。

スーパーアプリではあらかじめ登録された顧客情報を参照して、個々の顧客に合った情報を提供することが可能。顧客は、日頃使い慣れたアプリを起点に新しい商品やサービスにも出会うことができる。ID/パスワードや支払い方法を繰り返し入力することなくスムーズに決済まで完了することができるため、途中離脱も最小限に抑えられる。

TISでは、スーパーアプリ事業者とミニアプリ(Widget)事業者をつなぐ「Widget配信プラットフォーム」サービスを提供している。これを活用することにより、スーパーアプリ事業者はプラットフォーム上のミニアプリをすぐに利用することができ、ミニアプリ事業者は一度プラットフォームに載せるだけでミニアプリを複数のスーパーアプリに提供することが可能になる。

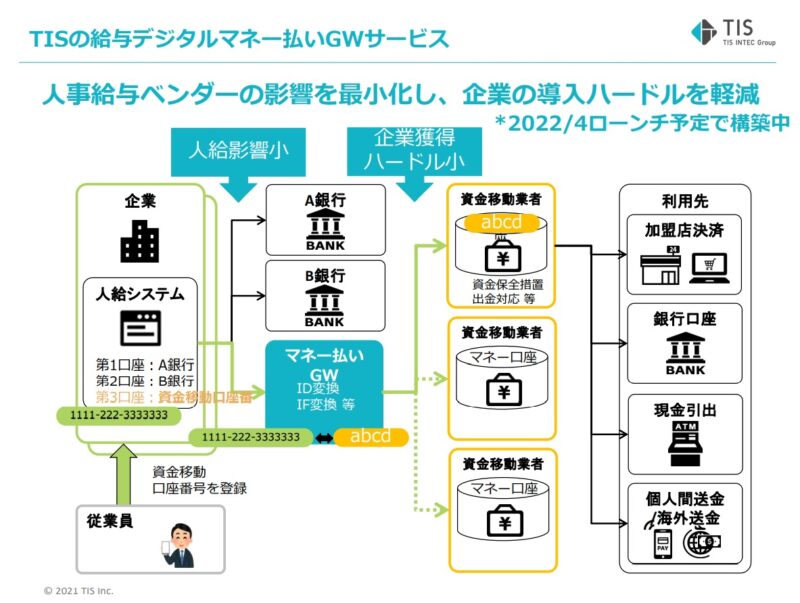

給与デジタルマネー払いがいよいよ実現 急がれる企業の対応

従業員の給与を、銀行口座を介さずに直接、従業員のデジタルマネーにチャージする給与デジタルマネー払いが、早ければ今年度中にも解禁になりそうだ。TISではこれを睨み、資金移動業者向けの「給与デジタルマネーGWサービス」提供の準備を整えた。