2020年4月21日8:00

FinTech(フィンテック)領域の取り組みに力を入れるシンガポールでは、40 を超えるNFC やQR コードベースのモバイル決済が行われている。海外事情に詳しい和田文明氏に、同国でのモバイル決済の展開について紹介してもらった。

和田文明

はじめに

国土面積が720平方キロメートル(東京23区とほぼ同じ)で565万人が住む都市国家シンガポールでは、クレジットカードやデビットカード、IC電子マネーに加えて、NFCやQRコードベースのモバイルペイメントが急速に拡大し、2014年11月からシンガポール政府が主導して、スマート国家構想の一環としてデジタル決済によるキャッシュレス化が推進されている。

こうしたシンガポールでは、NFCやQRコードベースの40以上のモバイル財布やモバイルペイメント・プログラムが展開されているといわれている。世界初の統一QRコード規格の「SGQR(Singapore Quick Response Code)」がシンガポールの中央銀行に当たるMAS(Monetary Authority of Singapore、シンガポール金融庁)の主導で2018年9月に導入されたほか、シンガポールのモバイルキャリアのSingtelのモバイル財布「Dash」が中心となって、モバイルアライアンスの「VIAプロジェクト」が2018年10月にスタートしている。

.P. Morganの「2019 Global Payments Trend Report-Singapore country Insight」によると、シンガポールの平均年齢は40.5歳で、2018年度のGDPは3,239億シンガポールドル(約26兆円)、インターネットの普及率は87%と高く、スマートフォンの普及率も75%と高い。銀行口座の普及率は98%で、1人当たりのバンクカードの保有枚数は3.57枚、うちデビットカードは1.95枚、クレジットカードは1.62枚と多い。

シンガポールにおけるEコマースは近年急速に拡大し、2018年度で49億ドル(約3,920億円)、うちモバイルコマースは21億ドル(約1,680億円)で、Eコマースの42.3%を占めている。Eコマースの決済は68%がクレジットカードを中心とするペイメントカードが占め、電子財布が14%、銀行口座からの資金の振替が10%、COD(Cash On Delivery、着払い)などの現金決済が5%となっている。

40を超えるシンガポールのモバイル財布・モバイルペイメント

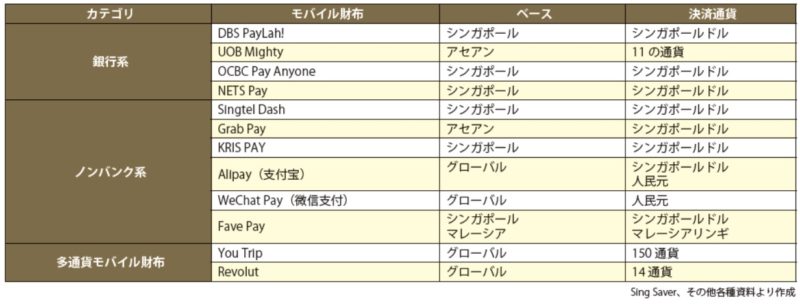

シンガポールでは、シンガポールの銀行系のDBS PayLah!や UOB Mighty、OCBC Pay Anyone、シンガポールの銀行のペイメントネットワークであるNETS(Network for Electronic Transfers Singapore)のNETS Pay、モバイルキャリアのSingtelのDash、配車アプリのGrabのGrab Pay、シンガポール航空のKRIS PAYのほかグローバルベースのApple PayやGoogle Pay、Samsung Pay、中国のAlipay(支付宝)、WeChat Pay(微信支付)、多通貨モバイル財布のYou TripやRevolutといった NFCやQRコードベースの40を超えるモバイル財布やモバイルペイメントがひしめき合っている。(図表1)は、シンガポールの主なモバイル財布である。そのうち、30ものモバイル財布がQRコード決済を行っており、限られた店舗のレジスペースでは、それらのモバイル財布QRコード決済用のステッカーを貼るスペースが足りない状況であった。

SGQR(Singapore Quick Response Code、シンガポール統一QRコード)

政府主導でデジタル決済によるキャッシュレス化が推進されているシンガポールでは、MASが2017年8月に銀行やペイメントサービス・プロバイダー、業界団体から20人の代表者を集め、Payment Council(決済評議会)を設立し、シンガポールの電子決済社会の実現に向けて、P2Pの資金移動サービスであるPay Nowや統一QRコード規格のSGQRの導入を図ってきた。

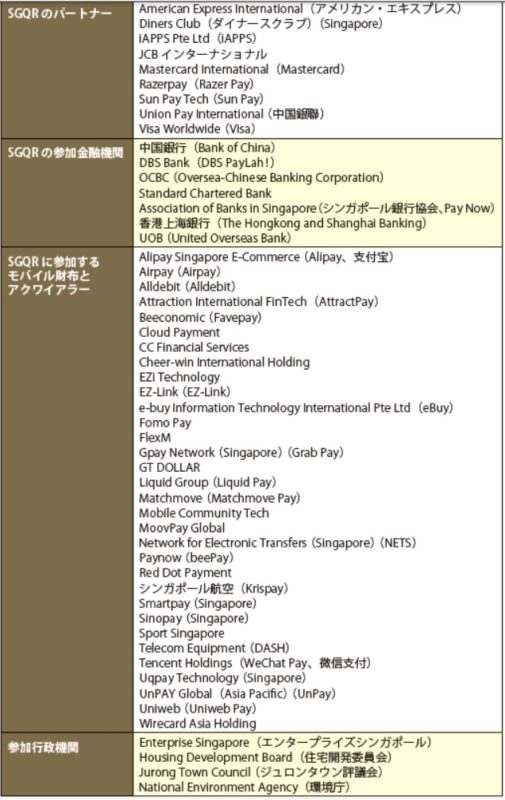

統一QRコード規格のSGQRの導入に当たっては、MASとIMDA(Infocomm Media Development Authority、情報通信メディア開発庁)が率いるタスクチームが検討を行ってきた。タスクチームには、QRコード決済を行っているシンガポールの銀行やモバイル財布のほか、中国のAlipayやWeChat Pay、アメリカン・エキスプレスやJCBといったクレジットカード会社など31社が参加していた。

SGQRは、EMVCoの「QR Code Specification for Payment System – Merchant-Presented Mode」規格に基づいていて、国際相互運用性などの利点を有するとしている。SGQRは、シンガポールのマーケット向けにカスタマイズされ、シンガポールの消費者とマーチャント(加盟店)の双方に対し、QRコード決済を簡素化することを目的としている。SGQRは、Pay NowやNETSなど28ものペイメントスキームとの互換性を有している。

SGQRラベルによるQRコード決済は、“Pick”(SGQRに参加するモバイル財布やモバイルペイメントアプリを選択する)、“Scan”(SGQRコードをスキャンする)、“Pay”(代金の決済を行う)の3つのステップで行われる。

(図表2)のように、現在のSGQRのアメリカン・エキスプレスやダイナースクラブ、JCB、Mastercard、中国銀聯、Visaなどのパートナーのほか、DBSやOCBC、UOBなどの7つの参加金融機関、NETSやDash、Grab Pay、支付宝、微信支付などの32もの企業などがSGQRに参加している。

統一QRコード規格のSGQRラベルには、(図表3)のように上部のSGQRの加盟店ごとのQRコードと下部の当該加盟店が契約しているQRコード決済のモバイル財布のロゴマークが表示される。SGQRラベルは、2つ以上のモバイル財布に対応し、例えばDBS Pay PayLah!やSingtelの Dashなど6つのモバイル財布に対応する加盟店の場合、6つのモバイル財布のロゴマークが表示される。

Pay NowとSGQR

MASが設置したPayment Councilが主導し、DBSやOCBC、UOBなどの11の銀行が加盟するシンガポール銀行協会(The Association of Banks in Singapore)は2017年7月からスマートフォンのモバイル番号によるP2Pの個人間送金や店頭でのモバイルペイメント、請求書支払いなどの“Pay Now”(図表4)をスタートさせ、2018年8月にはB2Bの事業者や団体を対象にした企業バージョンのモバイルペイメントやモバイル送金サービスの“Pay Now Corporate”をスタートさせている。Pay Nowはシンガポールの銀行口座間の資金振替を即座に行う電子送金サービスのFASTのインフラストラクチャの上に構築され、資金の受取人のナショナルIDのNRIC番号やモバイルフォン番号を用いて、シンガポールドルベースの資金の転送を可能にするものである。

Pay Nowでは、モバイルフォンでの店頭での購入や、電気水道料などの公共料金のQRコードによるモバイルペイメントによる請求書支払いのオプションの提供を行っている。現在、Pay NowのQRコード(図表5)は、SGQRコードとの統合が行われている。Pay NowのQRコードによるモバイルペイメントの手順は、①モバイルバンキングアプリにログイン、②バンキングアプリによるSGQRコードのスキャン、③支払金額の入力の3つのステップである。

NETSとSGQR

シンガポールのNETS(図表6)は、シンガポールでのデビットカードネットワークを確立し、電子決済を推進するために、1985年にシンガポールの銀行のコンソーシアムによって設立されたエレクトロペイメントサービスプロバイダーで、NETSの株式はDBS Bank、OCBC Bank、UOBが所有している。NETS は、POS(NETS)およびオンライン(eNETS)、モバイルペイメント(NETS QR)、FASTやPay Nowなどの電子送金サービス、小切手処理サービス、口座振替などの多様なペイメントや金融処理サービスを行っている。NETSのQRコード決済は、(図表7)のようにNETSQRのほか、DBSの PayLah!やOCBCのPay Anyone、UOBのMightyの銀行系のモバイル財布の4つのQRコード決済をサポートしている。NETSのQRコード決済も2018年にSGQRとの統合が行われている。